通達は、法律ではありません。

しかし、実務において、国税庁から各税務署に対して税務処理の考え方として示されている通達に従って処理を行っておけば、まず、税務調査が入ったとしても修正を求められることはないため、税理士が実務を行う場面においても通達を重視して仕事を進めていきます。

今回は、インボイス制度の開始に合わせて、特に印紙や証紙、登録免許税の立替が発生する場合に影響のある消費税基本通達10-1-4を解説したいと思います。

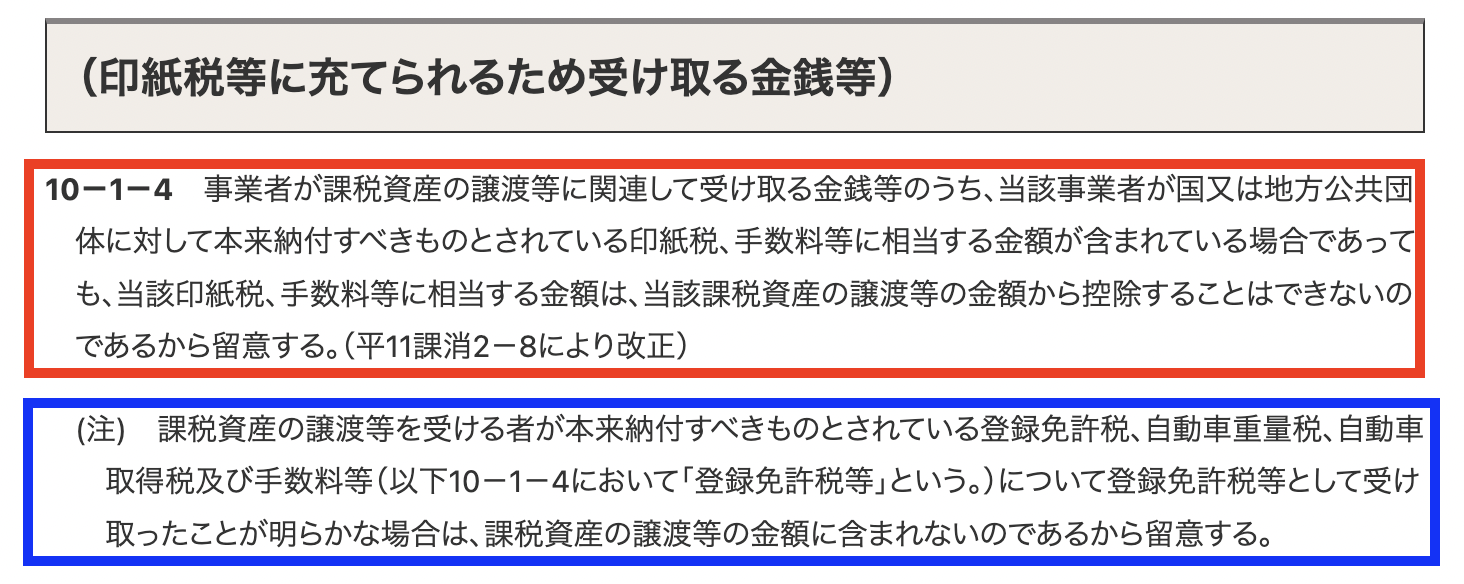

消費税基本通達10-1-4

前半解説

今回のケースは、行政書士もしくは、司法書士が依頼に対して、一旦、印紙や証紙を立て替えて支払い、成功報酬として、クライアントに請求した場合の消費税の取扱についてになります。

立て替えをしているし、印紙や証紙には消費税が掛からないのだから、当然、その報酬について消費税が掛からないと予想されるのではないでしょうか。

しかし、それは、この消費税基本通達10-1-4においての原則ではありません。

原則は赤枠の文章になります。

消費税において、10%の消費税を計算する売上を課税資産の譲渡等と言います。

読んでいただくと分かる通り、この課税資産の譲渡等から控除することができないとされています。

つまり、5万円の印紙を立て替えて、5万円の報酬の合計10万円を請求すると、原則としては10万円について消費税を計算することになります。

後半解説

しかし、青枠が例外の文言となります。

冒頭の「課税資産の譲渡等を受ける者」というのは、クライアントのことを指します。

つまり、クライアントが本来納付すべき印紙や証紙を受け取ったころが明らかな場合は、それを控除することができます。

実務的な方法

請求書上で分ける

士業の場合、請求書の内訳をしっかりと分けて記載されていることが多いと思われますが、まずはクライアントに対して発行する請求書上で、明確に立替えした印紙などの金額と報酬の金額を分けておく必要があります。

どんぶり勘定で合わせていくらというように請求書を作成してしまうと、受け取ったことが明らかな場合に該当しない可能性もあるので、まずは第3者に発行する請求書できっちり分けるということは必要です。

さらに、消費税の金額も明記しておくべきと言えます。

先ほどの例でいうと、報酬5万円に対する消費税5,000円が消費税である旨を明記しておくということです。

こうしておけば、通達が要求している「受け取ったことが明らかな場合」により近づくことになります。

会計上で分ける

請求書は、会社の外に向けて作成していきますが、いざ、決算となった時に、いくらが報酬で、いくらが立替金なのかを分けて処理をしておく必要があります。

その一例として、立替金に補助科目のような名前をつけておくことが考えれらます。

例えば、A社に対する仕事の立替金が発生した場合、まずは、その立て替えをした時に、立替金(A社)50,000円の資産として仕訳を行います。

次に、売上が発生した時に、売上55,000円と立替金(A社)50,000円が入金されたとして処理しておけば、立替金は資産として発生して、入金の結果精算され、会計上は55,000円の売上だけが残り、消費税の計算においても55,000円(税込)に対する消費税を計算することになるわけです。

会計を行うときは、どんな方法でも良いので、立替金の支払いが発生したら、後日振替処理ができるように印をつけておく必要があります。

まとめ

消費税の通達上、印紙などの公的な非課税の税金の支払いを立て替えて、後日請求した場合でも、原則として、請求金額に対して消費税を計算するとされています。

これは、国が事業者に対して嫌がらせをしているわけではなく、より正確な経理処理を消費税の納税義務者に対して求めていると考えることができます。

なので、消費税の課税事務所になったら、経理はちゃんとして置かないと後が怖いです。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら