まいどおおきに!

税法大学院合格コンサルタントのTOMOYUKIです。

税理士試験も終わり、会計系2科目で合格点を取れた方は次の税法分野で何の科目を取ろうのかと考えられたり、合格点に行かなかった方はもう一度基礎から勉強し直そうという感じで考えられている時期かと思います。

そこで会計系の受験を考えられている方であれば、簿記1級を受けるかどうかというのは1つの選択肢に入っているかと思います。

一応、私は日商簿記1級に2012年に合格しています。

私が簿記1級を受験した経緯は、理系大学院出身で、当時は実務経験もなかったので税理士資格の受験資格を得るため受けざるを得なかったという理由があります。

昨日コンサルをしていると簿記1級について質問を受けました。

それは税理士の簿財と簿記1級のレベルがどれくらい違うかという質問でした。

私はその時試験も違うし範囲も違うのでなかなか比べることはできないけども、試験慣れという意味では受けてもいいというように回答しました。

今日はそのあたりについて少しまとめたいと思い記事にしました。

試験慣れとは得点の取り方がうまくなること

資格の勉強をしていると、よく試験慣れという言葉を聞かれる方も多いと思います。

でも試験慣れとはどういう意味と思うことはないでしょうか。

私は試験慣れというのは、60点で合格の試験であれば、その60点の点数を安全に取れる状態にすることを試験慣れと考えています。

どういうことかと言うと、勉強の理解が進めば進むほどその分野が出題された時に点数を取れる確率はどんどん上がっていくと思います。

しかし、試験というのは2時間なら2時間の時間制限内で最も効率的に点数をとらなければいけません。

たとえ自分の得意分野が出たとしても時間がかかるのであれば後回しにするとか、簡単な問題は100%解答できるようにしておくとか、そういったこと技術は試験慣れしないと身に付きません。

そして、その試験慣れをするためには本番の試験を何度も受けるしかありません。

本番の試験というのは絶対受かってやるという思いで受ける試験です。

例えば、今の時期、甲子園は佳境に入っており優勝チームが決まるといった段階です。

甲子園はトーナメント制なので一回負ければそこで終わりです。

なので高校球児は必死で試合に挑んでいきます。

これが練習試合であればなかなか本番の気持ちで望むというのは難しいと思います。

つまり、試験慣れとは本気の思いで何回も試験を受けているかで決まります。

練習試合でいくら本番の気持ちを想像したとしても本番の状況というのを再現するのはなかなか難しいでしょう。

なので真剣に簿記1級を合格したいもしくは合格しなければいけないという状況であれば受けるというのもありかと思います。

ただ、この後記載するように出題範囲の違いから財務諸表論の部分だけを勉強してその点数がどれぐらいとれるかというような練習試合の感覚で受けるのはあまり意味があるとは言えません。

それであれば簿記1級が開催された後に、過去問という形で同じ問題が配布されると思いますのでその配布された問題を解けば十分だと思います。

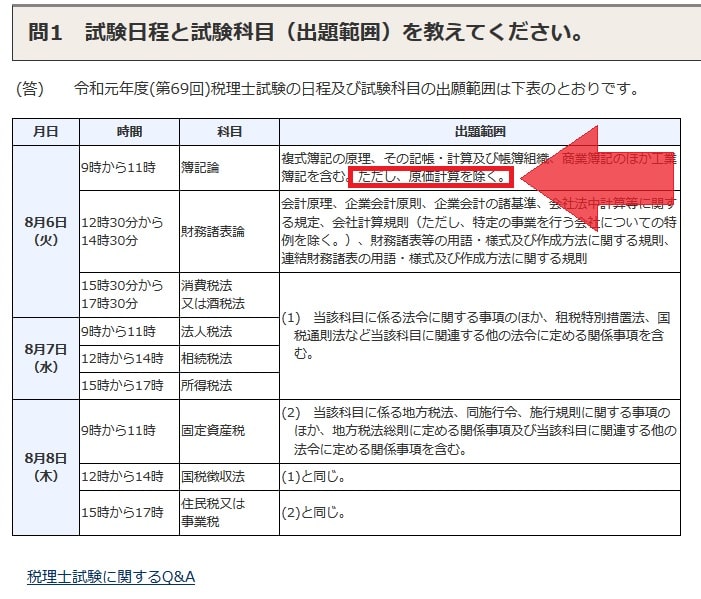

簿記論と財務諸表論の範囲

国税庁のホームページを見ると、原価計算を除くと明確に記載されています。

https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/qa/qa01.htm

原価計算とは、後で記載しますが、管理会計という分野になります。

財務諸表論というのは主に会社の外部に向けて作成するための会計基準について学ぶ分野になります。

想像しやすいのは東証一部上場などをしているような企業が四半期決算などを行って株主に公表する財務諸表がありますが、そういった社会に向けて公表するための決算書を作るための分野について勉強する学問になります。

つまり、簿記論と財務諸表論というのは誰でも理解できるように整備された共通用語である会計基準とそのルールと仕組みを勉強する学問になります。

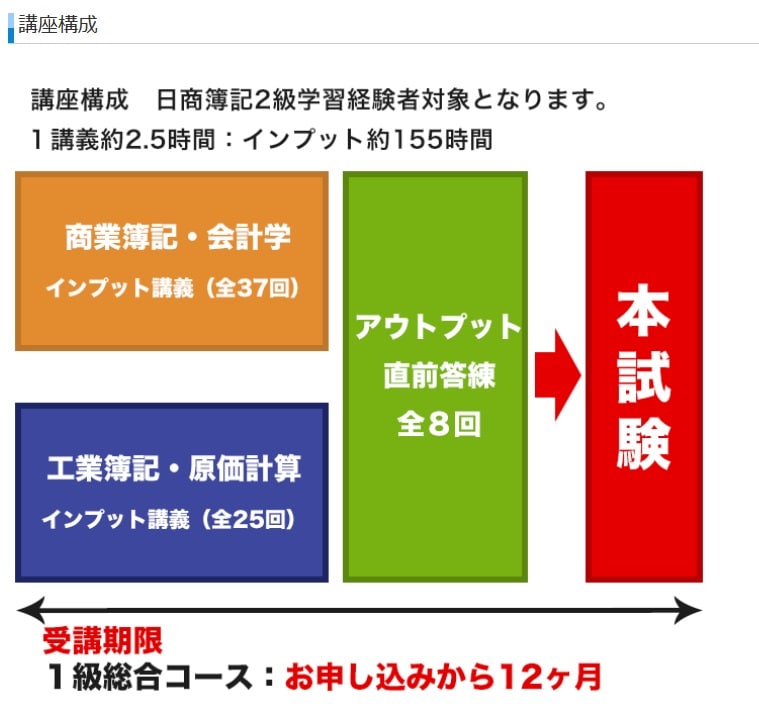

簿記1級の範囲

出展:資格スクエア

日商簿記1級では、商業簿記と工業簿記の配点が50点ずつのちょうど半々になります。

資格スクエアさんの学習スケジュールを見ても分かるように、商業簿記と同じぐらい税理士の試験範囲ではない工業簿記について勉強をしないといけません。

この点が、税理士試験とは大きく異なる出題範囲になります。。

簿記2級でも管理会計を勉強するのですが出題の範囲が簿記1級よりもかなり限定されています。

なので、簿記1級を挑戦するにあたって、初めて管理会計について本格的に勉強する必要性が出てきます。

この管理会計というのは会社の原価計算や内部の意思決定に活用するための会計学を学ぶ分野です。

例えば製造業の標準原価など特定の業界に必要不可欠な会計の知識になります。

はっきり言ってこの分野をいくら勉強したとしても税理士試験の合否にはほぼ影響はありません。

会計事務所などの実務においても基本的には簿記の知識が必要であって、管理会計の知識はコンサルティングなどを行わない限りはそこまで求められることはありません。

この点が税理士の簿記論と財務諸表論と大きく異なる点になります。

簿記1級を受けるメリットとデメリット

簿記1級を受けるメリットは、管理会計を勉強できるという点と税理士の受験資格が得られるという点になります。

私は結構、管理会計の考え方は好きでした。

管理会計の目的は会社のコスト意識を高めて徹底的に無駄を省くこと、またはその無駄を見つけることが目的ですので、コストパフォーマンスという言葉が好きな私にとってはぴったりくる学問でした。

次に、例えば大学で会計系の学部を卒業せず、実務経験がないような場合は簿記1級を取ると受験資格を得ることができるので、そう言う立場の人にとっては取るメリットというのはあると思います。

次にデメリットを考えると、合格までに費やす時間というのが長く税理士試験の会計系の科目で使わない分野の勉強もする必要があるというところです。

資格スクエアさんの受講期間を見てもたっぷり1年掛けたカリキュラムが組まれています。

このスケジュールがけ見ても出題範囲の広さが分かると思います。

また、簿記1級の合格率は年によっても違うかと思いますが10%から20%の間だと思います。

試験の難易度というのはどんな分野であれこの合格率に大きく左右されます。

合格確率が20%以下の試験に関しては、ある程度時間を取ってしっかり勉強しないととても合格は出来ないレベルになります。

なので、ちょっと受けてみようぐらいの気持ちで簿記1級を目指すようであれば、そのぶんの時間をミニ税法に当てるなど、一歩でも税理士資格の取得に近づく時間にあてた方がいいと思います。

まとめ

簿記1級を受験した方がいい人というの、は税理士の受験資格を得るためにそれが必要な人です。

生半可な気持ちで受けても、試験慣れという効果は得られないと思います。

自分が会計系の適性があるかどうかに調べたいといったニーズについては、簿記3級もしくは簿記2級である程度計れると思います。

息子(1歳11か月)の成長日記

奥歯が生えてきて、おせんべいが食べれるようになりました。

一日一新

ABCコンサルのBコース(研究計画書の添削)の依頼

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら