がんばる税っ!

みつばち会計事務所の丸山です。

今日は、定額法と定率法について誰でも分かるように解説したいと思います。

なんとなく聞いたことがあるけど詳しくは知らないと言う人がいると思います。

それをできる限り分かりやすく解説したいと思います。

目次

グラフで分かりやすく

定率法のりっちゃん

定額法のがっちゃん

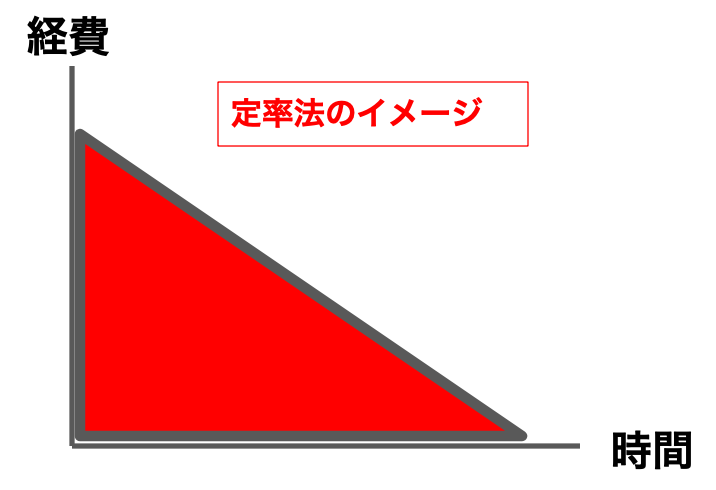

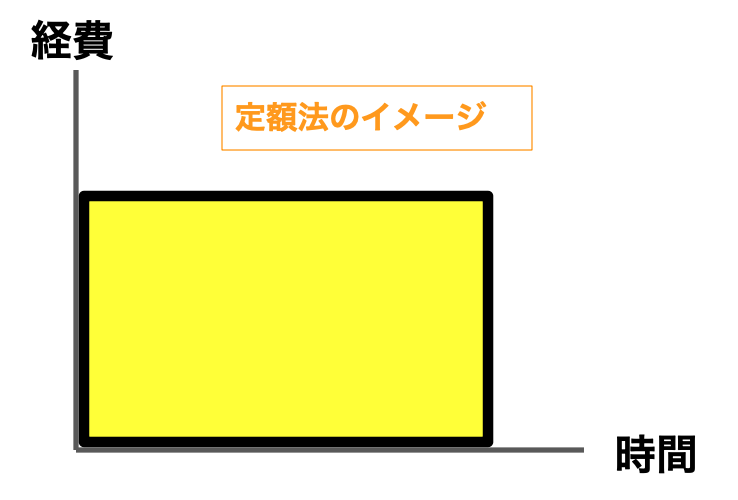

まずはイメージでと言うことで、経費になる金額と時間のイメージ図を載せてみました。

これを見ていただくと、定率法のりっちゃんは一気に経費になって徐々に減っていくイメージになります。

ところが、定額法のがっちゃんは常に一定です。

このことから、私は、一気に経費にできる太っ腹なりっちゃんとケチでしっかりもののがっちゃんと呼ぶことにしました。

早めにより多く経費にできるりっちゃんの方がお得というわけです。

簡単に計算方法を解説

定率法のりっちゃん

定率法は、ある割合を使って毎年の経費を計算することになります。

そのある割合というのが償却率表になります。

【償却率表の見本】

赤く囲んだ箇所が重要で、この率を毎年ある金額に掛けて行きます。

それが、【期首簿価】と言われるものになります。

簡単にいうとまだ経費にできる金額になります。

例えば、100万円の車を購入してもっとも償却率の割合が高い1.000を使って計算すると、一年で経費にできる金額は100万円×1.000で100万円になり、一年で購入した金額を全て経費にすることができます。

定額法のがっちゃん

定額法は、買った金額をある年数で割って毎年同じ金額を経費にする方法になります。

例えば、100万円のものが5年使えるとするとこの100万円を5で割ることになります。

100万円➗5なので、20万円が経費になるわけです。

そして、この20万円を5年間毎年経費にすることを繰り返して、最終的に100万円の金額全てが経費になれば減価償却の計算が終わります。

耐用年数とは

先ほど、がっちゃんの計算で使える年数で割り算をするとお伝えしましたが、それを勝手に決めることはできません。

勝手に決めれることになると、「これは2年しか使えないから2年で計算する」先に言ったもの勝ちになってしまいます。

なので、【法定耐用年数】という表があって明確に年数が決まっています。

| 資産の種類 | 耐用年数 |

|---|---|

| 車 | 6年 |

| パソコン | 4年 |

| 応接セット | 8年 |

| 建物(鉄筋コンクリート造のもの) | 50年 |

例えば、パソコンの場合は4年と言った具合です。

建物はその素材によって耐用年数はバラバラです。

最も年数の長い鉄筋コンクリート造のものについては、50年とものすごく長い耐用年数になります。

耐用年数表はこちら

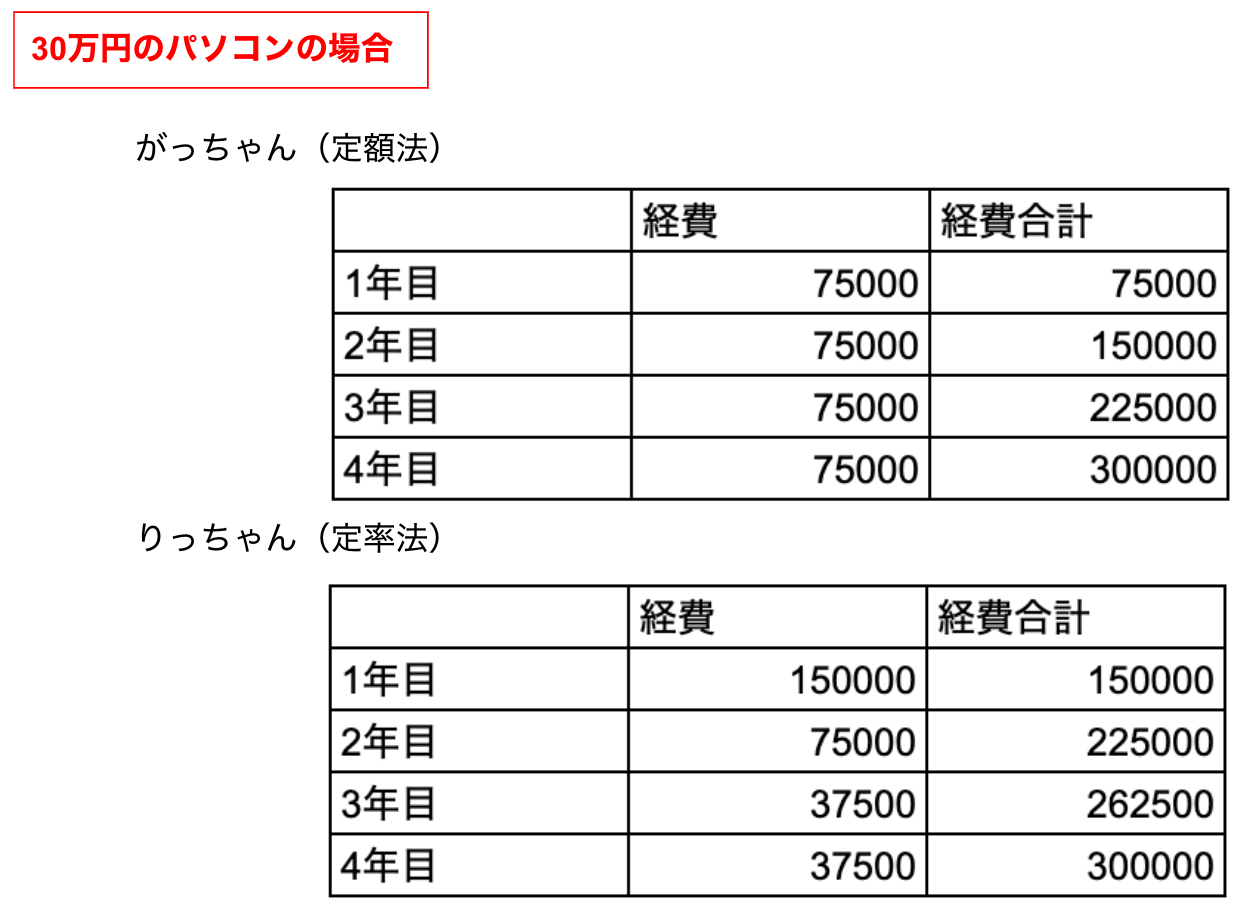

30万円のパソコンを買った場合

例えば、30万円のパソコンを買った場合は、がっちゃんの場合は75,000円ずつしか経費にすることはできませんが、りっちゃんの場合は、1年目で一気に半分の150,000円を経費にすることができて、2年目でも定額法と同じ75,000円を経費にすることができます。

これが、定率法のりっちゃんが有利と言われる理由になります。

りっちゃんが使えないものもある

ただし注意が必要で太っ腹のりっちゃんが使えないものがあります。

それが以下のものです。

- 建物

- 建物付属設備

- 構築物

になります。

これらのものは過去に買ったものについては定率法が選択できたのですが、法律が改正されて使えないようになりました。

購入した固定資産が建物であればすぐ分かるかもしれませんが、建物付属設備か構築物かは専門家でも判断に迷う場合があります。

建物付属設備と構築物の区分は、建物に付属しているかしていないのかになります。

電気設備や給排水設備が建物付属設備になって、塀や門、壁が構築物になるといった感じです。

建物などの償却方法の改正について詳しく知りたい方はこちらからどうぞ。

平成10年4月1日以後に取得した建物の償却方法は、定額法のみ

平成28年4月1日以後に取得した建物附属設備及び構築物の償却方法は定額法のみ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm

みつばち所長からのおせっかい

法人の場合は定率法が原則的に適用となりますが、個人の場合は不利な定額法が原則になります。

なので、個人事業を営まれている方で節税をされたい方は、定率法が適用できないか今一度ご検討ください。

個人の申告についての税務署への届出について書いた記事のリンクを貼っておきますので、どうぞご参考にしてください。

まとめ

結構な頻度で、個人でも定額法をしらずしらずに選んで申告しているケースがあります。

なので、そのような場合は定率法を選択できないか一度後検討されることをおすすめします。

税務署に対して事前確認に届出をすることが税金の計算を少なくするコツです。

もちろん、税金の専門家である税理士に相談いただいてもしっかりお答えいたします。

息子(2歳)の成長日記

録画の番組ばかり見せて可哀想なので、Chromcastの購入を検討しています。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら