シナリオ

初めてこの書類を見た人が感じる印象

仮説1、どこから書けばいいのか。 ▶︎納税地のところは前回の青色申告の申請書の動画を利用

仮説2、全部埋める必要があるのか。

仮説3、選択肢には何の意味があるのか。

仮説4、どういう時に使う書類なのか。

この仮説を解決する事を考えて説明を行う。

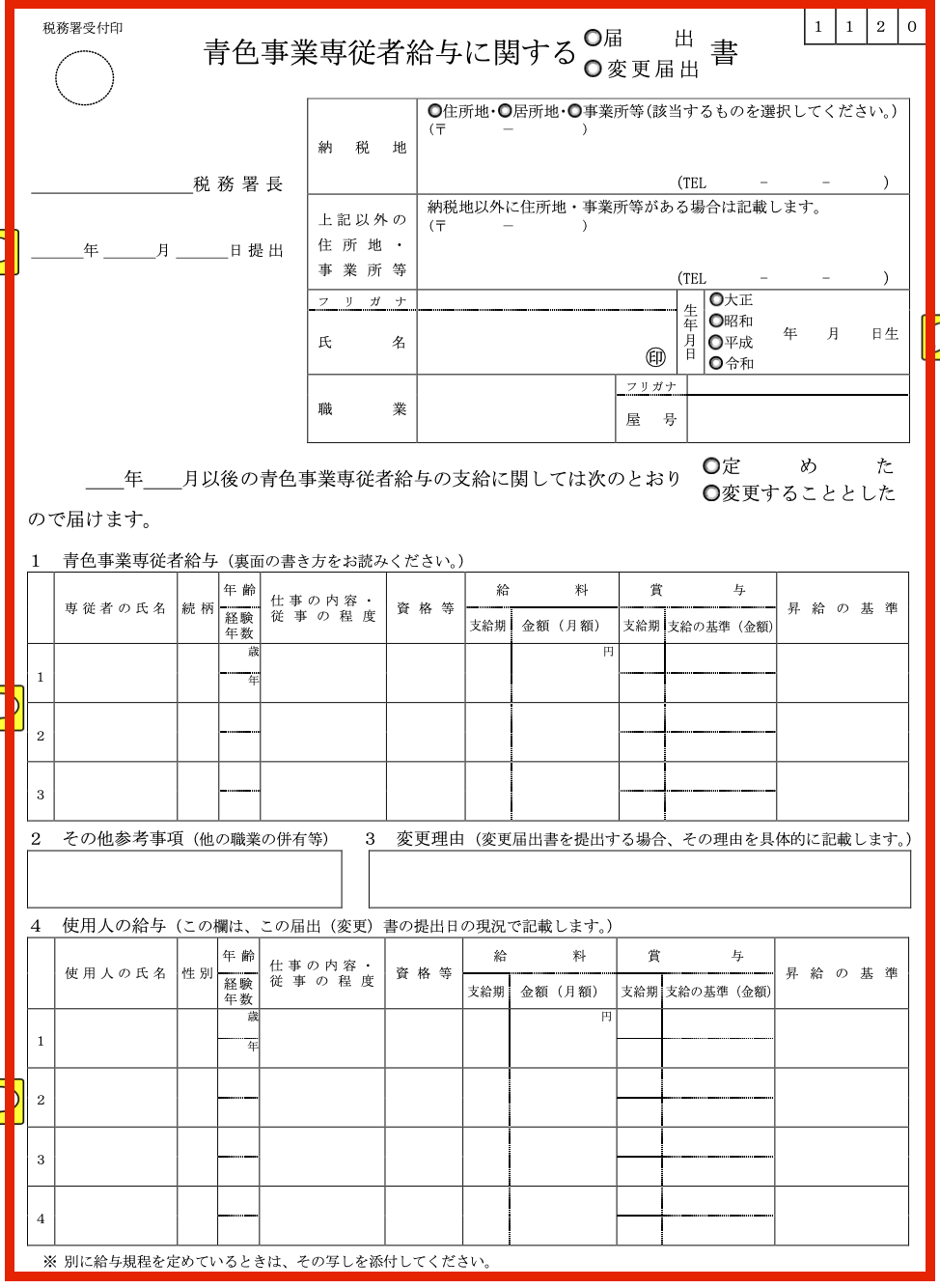

大きな選択肢の違いを説明

まずは、1番上の届出と変更届出の違いを説明。

届出には期限があります。

青色申告の届出書なんかはとてもいい例です。

期限を過ぎて提出したらその時点で65万円の経費は来年以降しか認めらず、どんなに赤字が出てもその損を来年以降に繰越す事はできないのですから。

届出と変更届出の違いというのは、期限が明確に決められているかどうかになります。

そして、期限が明確に定められているのが届出になります。

そこで、この期限が決められている届出について書き方を徹底的に解説したいと思います。

変更届出については、説明の中で触れながら解説していきたいと思います。

各項目を分解して説明。

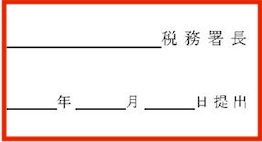

①提出する税務署を記入する。(前回と同じ内容)

分からない人がいるかもしれないので、その場合は自分の納税地がどこになるのかを確認する。

②納税地を記入する(前回と同じ内容)

納税地なんて初めて聞いた人はどこなのか分からない。

▶︎基本は住民票に記載している場所

▶︎何らかの理由で住民票がない場合は、普段住んでいる場所

▶︎上記に該当せず、事務所があれば事務所

この場所を管轄している税務署が提出をする場所になる。

国のホームページに税務署を検索できるサイトがあるので案内する。

『税務署の所在地などを知りたい方』

ここで検索して出てきた税務署が①に記入する税務署になります。

③順番に解説(前回と同じ内容)

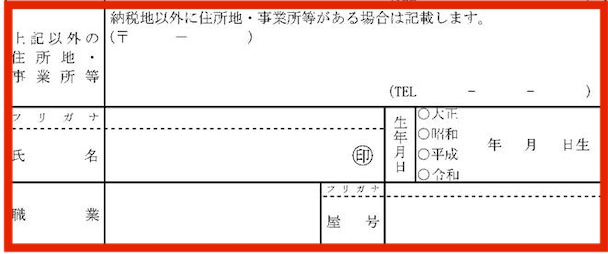

【上記以外の住所地・事業所等】についてはあればでいいので、基本は空白で大丈夫。

名前と生年月日を記載

職業は、コンサルタントなどの業種を記入、ちなみに国の見本では洋菓子小売と書かれている。

屋号についてもあればでいい、特に書かないと受け付けてもらえないわけではない。

④年月日までしっかり記入する必要がある

今回は、届出についてになりますので、『定めた』にチェックを入れます。

ルール

▶︎3月15日までに提出すればその年の1月1日から12月31日の申告について適用できる。

▶︎事業開始から2ヶ月以内に提出すれば事業開始日の属する年度の申告について適用できる。

▶︎新たに専従者を追加した日から2ヶ月以内に提出すれば事業開始日の属する年度の申告について適用できる。

○年○月以後となっていますが、そこまで神経質になる必要はありません。

というのも、この届出書で大事なのは期限になります。

その証拠に、確定申告の際に提出する書類には、以下のように記載することになっています。

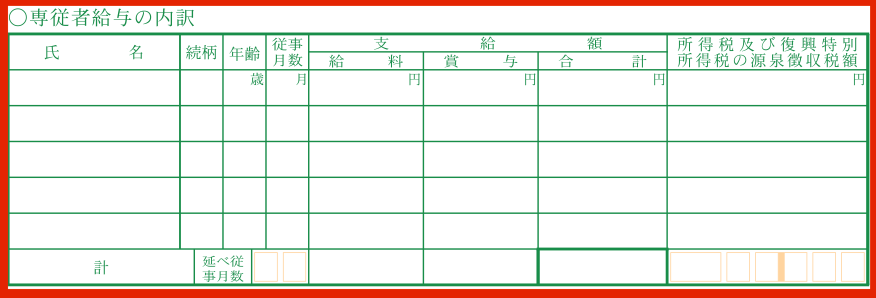

ここには、従事月数、合計支給額などの総額を記入する欄は設けられていますが、届出書に記入されている支給開始日の記入は必要ありません。

これには理由があります。

それは、専従者となりえる人について決まりがあるからです。

ルール

- 財布が同じ配偶者または親族である事

- 半年以上働いていること

- その年の年末時点で15歳以上

特に、支給時期が間違っていたからと言って届出書が取り消しされるわけではありません。

2月と書いていて、実は3月に払っていても届出書の効力には影響ありません。

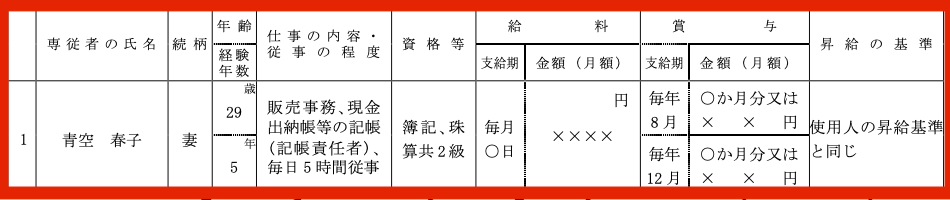

⑤1から4までを順番に記載する。まずは1から

ここには、配偶者もしくは親族について記載を行います。

一応、国の方から例示されているのはこちらになります。

〈いくつか読む〉

この例示と同じように記載すればいいと思います。

ただここで気を付けていただきたいのが、金額になります。

わざわざ税務署になぜ前もって届出をするのか、それは少しでも税金を安くしたいからですよね。

ここに記載した金額以上の給与については支払えない決まりになっています。

もし、この届出書に記載した以上の金額を払いたい場合は、動画の最初の方に説明した変更届出をする必要があります。

ただ、この変更については、明確な期限が決まっているわけではなく、できる限り早くと言われています。

なので、ここを書くときは、名前を間違いない事はもちろんですが、金額を少し多めに設定する事を注意しておくといいと思います。

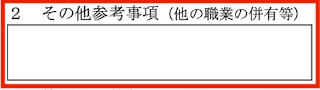

⑥次は2を記載する

国のホームページでは、「2 その他参考事項」の欄には、専従者が他に職業を有している場合、就学している場合に「○ ○(株)取締役」「○○大学夜間部」などと記載しますとされています。

ここは、参考事項となっているように、全然重要ではないです。

空白でもいいでしょう。

例えば、専従者がフルタイムで別の仕事をしているのに、半年以上も従事できるのと言った判断材料を国が欲しいだけになります。

ただ、嘘はいけませんので、書ける範囲で記載を行いましょう。

⑦次に3を記載する

こちらは、少し前で説明した変更届出を提出する場合のみなので、期限の決まっている届出をする場合には記載する必要はありません。

⑧次に4を記載する

国のホームページでは、使用人のうち専従者の仕事と類似する仕事に従事する人や、給与の水 準を示す代表的な例を選んで記載します。

とされています。

この届出書を提出する理由は、法律で配偶者間や財布の同じ親族についての報酬の支払いは届出制になっているので、それを認めてくださいというものになります。

なので、血の繋がりのない従業員について届出を行う必要は本来ないはずです。

なのになぜ、これを書く必要があるのか。

それは、奥さんなどに支払った給与が高過ぎないか国が確認するためになります。

例えば、従業員には毎月20万円で賞与もないのに、奥さんには毎月100万円支払って、さらに賞与も支給していたらさすがにちょっと変だなとなります。

もしかしたら、税務調査に発展する要因になる可能性もあります。

一般的な金額を支給するのであれば隠す必要もないと思いますので、書ける範囲で記載すればいい項目になります。

⑨まとめ

一見ややこしそうな書類です。

給与の金額や支給時期など細かく指定されています。

ただ重要なのは、青色申告の書類と同じで期限を過ぎると給与を支払えなくなるということです。

普通にお店の運営を手伝ってもらっている奥さんがいる場合は給与を支払う事で大きな節税を行うことができます。

給与の支払いというのは、法人を設立する上でも節税の大きな要因になります。

なので、そう言った税金計算に影響の大きい給与の支払い関係については、このような届出書の提出が義務付けられています。

息子(2歳)の成長日記

昨日は、大学時代の友人と飯からのカラオケに行って、息子とは遊べませんでした。

すると、朝起きてすぐに近づいてきて甘えてきました。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら