本題

原則課税のお客さんの会計処理をしていると、仕出し弁当の領収書が出てきました。

いやー、私ごとで恐縮ですが、私が新卒で入った食品メーカーの営業でお世話になったのが、仕出し弁当をしている料理店でした。

少し田舎に行くと、仕出し弁当屋さんがちょこちょことあります。

町の催事があれば、そのような町の仕出し弁当屋さんが弁当を大量に作る文化があります。

しかし、仕出し弁当の領収書に税率の表記がありません。

そもそも、消費税の金額すら記載がないので、これが10%なのか、軽減税率8%なのかが判断が難しいのです。

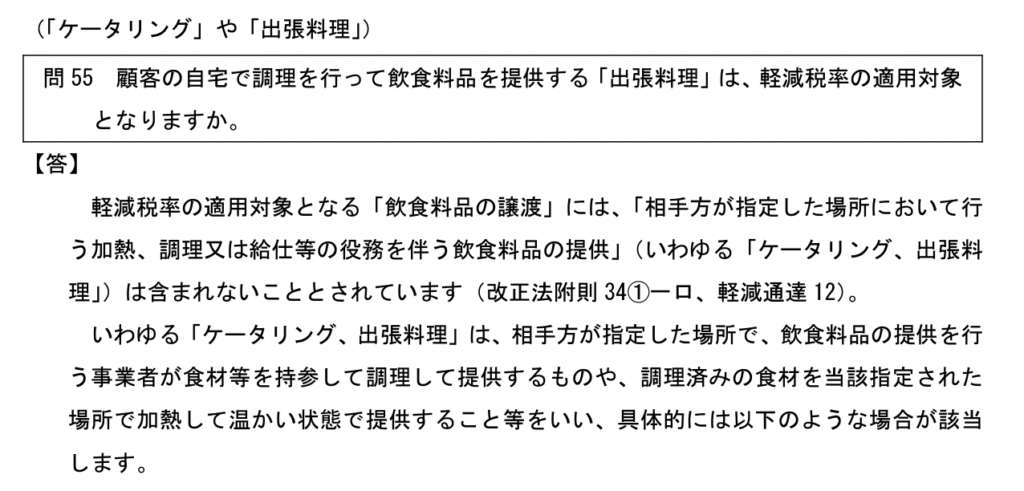

こう言う時は国税庁のホームページでまずは確認します。

(一部抜粋)

仕出しの場合というのは、確認できなかったのですが、ケータリングや出張料理に該当しなければ軽減税率が適用になります。

軽減税率が適用されるかどうかは、飲食を取り扱う事業者に取っては大問題です。

軽減税率が適用されれば売上に対して本来10%の消費税を国に納めないといけないところが、8%で済むわけです。

売上が3,000万円あれば、10%なら300万円、8%なら240万円が売上に対する消費税になるわけですから、その差は60万円。

大きな違いです。

では、軽減税率の適用されないケータリングとはどんなものでしょうか。

それも、国税庁のホームページに解説があります。

(一部抜粋)

ケータリングや出張弁当に該当するかどうかは、「相手方が指定した場所」においてサービスを伴うか否かによって決まるとされています。

なので、仕出し弁当をトラックに積んで、「相手方が指定した場所」に言って、「玄関に置いてくる」といったようにUbereatsのような場合は軽減税率の対象になりますが、「盛り付け」や「配膳」、「食器の配置」などを伴う場合は軽減税率の対象にならないとされています。

正直、これを後からやったのかやっていないのか判断することは難しいかとは思いますが、仕出し弁当でも、法事の際にテーブルなどへの弁当のセッティングまでやってしまうと、軽減税率にならないというのが、国税庁の示す軽減税率のラインとなるようです。

仕出し弁当の軽減税率について、実際に仕出し弁当を運営されているお店のホームページで細かく解説されていたので、このページを参考に、実際の弁当の提供が軽減税率に当てはまるかどうか判断されてもよろしいかと思います。

仕出し弁当の七魚さんのホームページはこちら。

お寺様での法事の食事会(お斎)は、国税庁の対象品目では配膳をする「ケータリング」に属するので10%が適用されます。

こんな感じで具体例付きで消費税の適用について説明されているので、仕出し弁当をされている事業者の方は参考になるかと思います。

インボイスが始まると、このあたりの処理はさらに複雑になるので、昔ながらの仕出し弁当屋さんは雰囲気があって私も好きですが、消費税の取扱についてIT導入などで対策を進めていかれることをお勧めします。

息子&娘(5歳4ヶ月&1歳4ヶ月)の成長日記

娘が、おかずばかり食べるようになりました。

茶色のものが好きで、おかずがなくなったご飯をあーんすると、いやいやと頭を振って拒否します。

自己主張ができるようになってきたのですが、なんだかなといった感じです。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら