事業の初めたてや毎月の売上が小さいうちは 月次決算というのはあまりする必要はないと私は考えています

私自身は自分の資金管理のために毎月月初に経理をしていますが 経理が苦手な人はわざわざ毎月面倒な作業をする必要ないと思っています

月次決算の重要度が上がってくるのは 売上先が複数社ある場合とか従業員が複数人いるとかの場合 債権管理や給料の支払いの管理などが必要となる場合です

あと特定のタイミングで経理が必要なのは 創業融資制度以外で借入をするような場合やもちろん決算の場合 社長が考えてるほど手元にお金が残っていないような資金管理がうまく出来ていない場合は月次経理の有効だと思います

ただ毎月家計簿をつけてるような資金管理の意識が元々高いような社長に関しては 特に会計を記帳しておかなくても 決算の時に税務上の必要最低条件はクリアする程度の帳簿付けが出来ていれば充分です

今日はその中でも税務調査の際に 最も指摘される可能性の高い売上に関して私が最も手間がかからずしっかりと確定申告の要件を満たせるような 処理方法について駆け出しの税理士ながら説明させて頂きたいと思います

目次

確定申告で求められていること(売上)

ズバリこれは漏れないことです

よく税務署は払いすぎた税金については何も言わないが払っていない税金に関しては烈火の如く追求してくると言われます

私は業歴は7年ほどですがこの言葉はまさしくその通りで偽りないものと感じます

では売上が漏れないためにどうしたらいいのか それは請求書でとりあえず売上を計上しておくことになります

私は自分の法人でも個人事業の税理業でもクラウド会計ソフトの freee を使っていますが freeeを使う理由の一つに請求書の作成機能が使いやすいという点になります

私はこの請求書作成機能を使って法人の請求書と個人事業の請求書を作成しています

なぜ freeeの請求書がいいのかは是非私の過去に書いた記事をご参照頂ければと思います

さらにfreeeの場合はこの請求書で作成した情報がそのまま集計作業と連動するため非常に効率的に処理ができるようになっています

そして 税務署調査で指摘されやすい項目である売上の漏れを防ぐためにはこの請求書で入力するということが有効です

売上が漏れない業務フロー

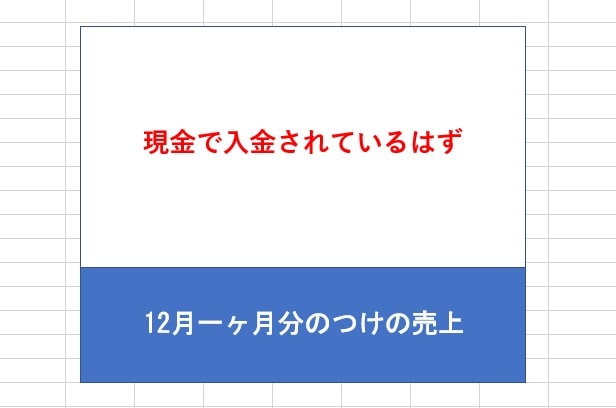

これは請求書に入力した場合の売上のイメージ図になる

損益計算書の売上のイメージ

例えば通帳の記帳を一切行わずに請求書発行のみで会計を行った場合は 一年間の売り上げの金額はこのようにもれなく反映されることになります

そして私たち税理士が決算で行う作業は次のようなイメージになります

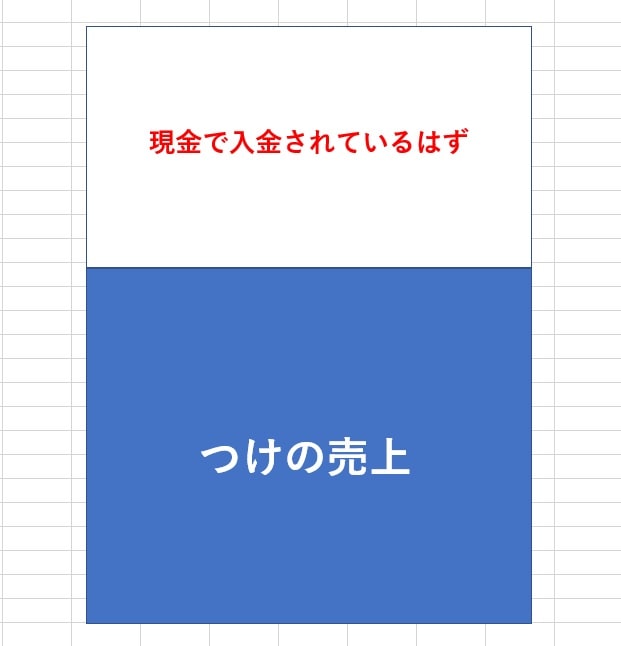

つけの金額を現金で入金されたと考える

図でイメージしている取引は月末締めの翌月払いをイメージしています

つまり卸売業などで よくある掛け支払いの際に 年末で残っているつけの金額は理論上1ヶ月分となるはずです(現実的には入金漏れなどもあるでしょうが、、)

そこで最終月の12月に作成した請求書の金額を合算して その金額との差し引きを入金があったとして会計を締める作業を行います

少々乱暴な説明にはなりますが 確定申告で会計事務所がやってる作業は基本的にはこの残高の調整という作業の繰り返しです

それは仕入れの掛けである買掛金なども同じような仕組みで最後を調整していきます

経理でよくある間違い

次によくある入力の間違いを紹介します

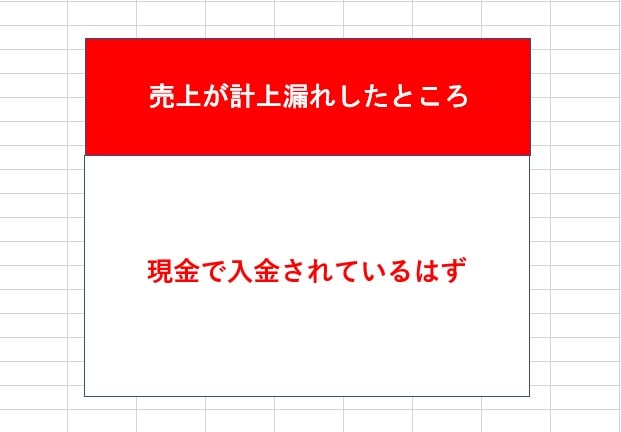

通帳からの入金で売上を入力していた場合

そろそろこの概念図にも慣れてきて頂いたでしょうか?

こちらの図は請求書の発行をfreeeの会計ソフト以外でしていて 通帳から会計ソフトに直接売上の入力をした場合の売り上げの金額の集計のされ方になります

こちらの想定としては月末締めの翌月払いを想定しています

通帳には12月末までの記帳がされており きちんと入力したはずなのですが12月分として請求した請求書の金額が会計では売上に計上されていません

※赤く色づけしている箇所が売上が漏れた部分です

※特例的に現金主義という方法もありますが、ここではメリットが低いため説明は割愛させて頂きます。気になる方は以下にリンクを貼っておきますのでご確認下さい。

スモビバ

『【青色申告】現金主義と発生主義の違いとは? 現金主義で帳簿をつけるときの注意点』

つまり12月のつけの売り上げが会計ソフトに入力されないことになりますのでまさしくこれが売上の計上漏れとなるわけです

事業で使う勘定科目の中で売上以上に金額の大きなものは 基本ないわけですから税務調査でここを見てくるのは当然といえば当然といえます

次によくある入力間違いを見てみましょう

請求書と通帳から入力をしていた場合

これはいわゆるに2重仕訳になります

会計事務所がやってしまうとかなり恥ずかしいやつです

やりませんが

例えば11月に発生した売り上げが10万円あったとすると この入力方法では20万円売上が計上されているということになります

もちろんこのまま申告するということは まずありえないとは思いますが会計事務所ではこういった2重仕訳が起こっているかどうかというのも 決算で行う作業となります

まとめ

税務調査で指摘されるのは基本的には利益を少なめに申告して税金を少なく納税している場合です

これは請求書で会計の基本的な考え方である発生主義のタイミングで売上を計上する請求の発生タイミングでしっかり計上していれば確定申告においては問題にならないと言えます

今回は分かりやすくするためにできるだけシンプルに説明をしました

会計の基本事項である発生主義だけでも抑えておけば 今の会計ソフトは非常に優秀なのである程度の経理というのは可能であると思います

息子(2歳)の成長日記

ティッシュをひたすら取る遊びが始まると危険です

一日一新

今日は、開業税理士として初めての顧問契約の巻きました

初めて、税理士バッチを付けて税理士事務所の印鑑を押印しました

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

ウインタースポーツに打ち込みたいけど3月の確定申告がご不安な方はぜひご相談を!!

前走の私が直接対応させていただきます!!

既婚で、7歳の男の子と3歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら