まいどおおきに!

税法大学院合格コンサルタントのTOMOYUKIです。

私は自身が経営する株式会社がありますが、3月決算ということで先月の5月に決算を行いました。

私の場合、全て自分で申告納税を行いました。

会計業界用語では、『決算を締める』と表現します。

会計事務所でもっとも忙しくなるのが、この『決算を締める』決算月になります。

そこで、年に一度の会社の決算では何をしているのか。

今回は、私が常々イメージしている『ところてん』を題材にして決算処理をfreeeで行う場合の手順を解説します。

目次

『ところてん』を作る準備をする

まずは、『ところてん』のイメージを共有

みなさん、『ところてん』というと何を想像しますか?

寒天のような、こんにゃくのようなといったところかと思います。

『ところてん』は、『ところてん』でもここでイメージして欲しいのは、『ところてん』を作る過程になります。

木枠に入れて、むにゅむにゅっと細く押し出されると思います。

私は、決算を行う時は、この『ところてん』のように押し出すイメージでいつもやっています。

データの入力漏れがないか確認する

そこで、決算をする前に必ずしないといけないことが、データの入力漏れがないかの確認になります。

例えば、3月決算の場合に、通帳の入力が3月末まで出来ているのか?

得意先や仕入先の請求書が3月末まで入力されているのか?

よく帳端(ちょうは)(※1)と言われるものが漏れていない必ず確認します。

では、次の目次で会計ソフトfreeeで、その確認をどのようにして行うのか見ていきたいと思います。

帳端(※1)・・・帳端とは、締め日が20日で請求書を作成している場合の、21日から末日までの売上もしくは仕入の金額。特に売上が漏れていると計上漏れとなるため気を付けないといけない。

『ところてん』を出す木枠を作る

正しい数字(『ところてん』)を抽出するためには、正しい枠(『木枠』)をつくる必要があります。

正しい『木枠』というのが、【貸借対照表(以下、BSとします。)】になり、『ところてん』というのは【損益計算書(以下、PLとします。)】になります。

決算というのは、極論正しい利益を計算するために行います。

そのためには、正しいBS正しいPLが必要になります。

そして、決算では、まず正しいBSから作成します。

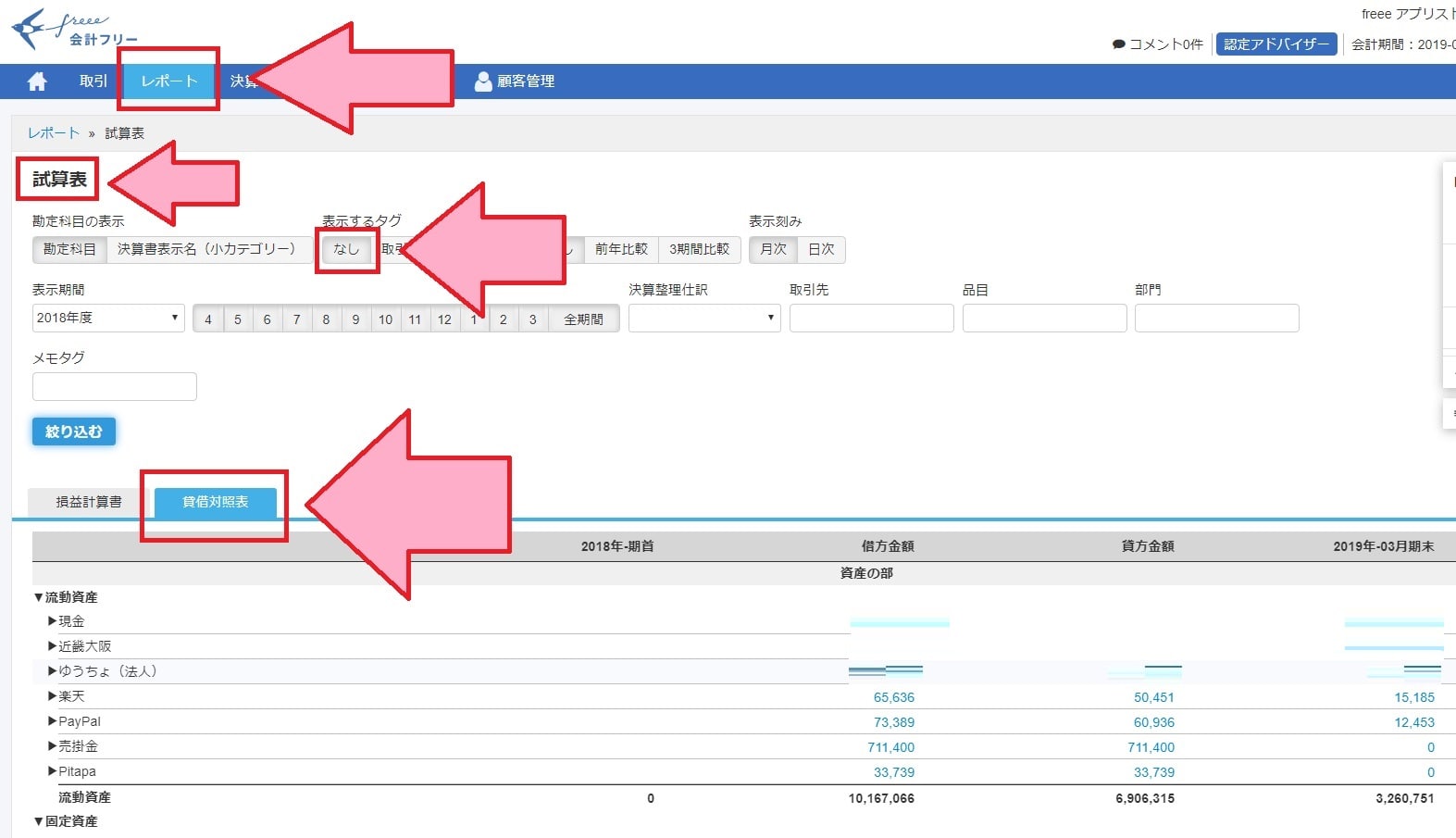

B/S(絞り込みなし)の状態の残高を合わせる

データが漏れなく入力されているかの確認は、BSを使って確認します。

ここでは、通帳の3/31の残高と3月の期末の残高が間違っていないかなどを確認します。

残高を確認する主なものは以下になります。

通帳

請求書(帳端含む)

給与等の未払債務

クレジットカード(帳端含む)

源泉所得税の預り金

借入金の返済予定残高

etc…

ここで、あるべき残高とfreeeの残高が違う場合や、freeeの残高でマイナスが出ている場合は、何かミスをしていますので、元帳(※2)に戻ってミスの原因を探して修正する必要があります。

ミスを確認するには、BSの期末の数字をクリックして、総勘定元帳(※3)を

次に、【総勘定元帳:●●】と書かれたボタンをクリックします。

表示させた状態で、画面右上の【エクスポート】-【エクスポート(csv形式)】で書きだして確認します。

こうすることで、取引の数が多いような場合でも、エクセルで比較的簡単に確認することが出来ます。

csv形式の通知はログインしているメールアドレス宛に間もなく送信されます。

B/S(取引ごと)に絞り込んだ状態の残高を合わせる

得意先や、仕入先が複数ある場合は上記の方法だけでは残高が確認出来ない場合があります。

弥生会計の場合、補助科目と言って得意先や仕入先を管理しますが、freeeの場合はもっと直感的に【取引先】というタグを使って管理します。

月次の処理を進めるなかで【取引先】を付けておけば、決算の際に取引先ごとに確認することが可能です。

経理は、このような細かい作業をすることが仕事の1つになります。

このように、簡単に絞りこみをすると、取引先ごとに集計された画面が表示されます。

その残高が合っているかどうか確認します。

このようにして、まずはBSを固めてからいよいよPLの確認に移ります。

『ところてん』が出てきたら使えないところを探す

BSを固まると、まるで『ところてん』のように、PLが押し出されてきます。

理由は、複式簿記によるものとなりますが、ここは深入りしても仕方ありませんので、BSを固まるとPLが出てくると覚えて頂ければ結構です。

P/Lの元帳に個人的な支払いが入っていないか確認する

よく、経費は何が該当するものと該当しないものという議論は昔からされています。

ただ、個人的な費用については経費にならないとの認識で問題ないところでしょう。

まずは、PLの上から下までの勘定科目の元帳を全て確認します。

月次の場合は決算ではないため緩い確認でいい場合もありますが、決算の場合はそれで数字が固まってしまい、後で修正することは基本的には出来ませんので、経費にしているものはほんとに事業経費なのかをここでは確認する必要があります。

PLの場合は取引先ごとに絞るということは基本しません。

単純に絞り込んだ状態で上記で説明したように期末の残高をクリックして総勘定元帳を1つずつ確認していくという方法で確認をします。

BSを先に固めるというのは、この目視での確認作業を半分の量にするという意味合いもあります。

前述したように、決算は極論正しい利益を計算するための作業になります。

そのため、BSの総勘定元帳は残高を合わせるだけでPLのように総勘定元帳をもれなく確認する必要はありません。(例外はいくつかありますが、それは後日に説明します。)

イメージとしては、複式簿記の片方を残高の確認で固めておいて、もう片方をしっかり内容と金額まで確認するといった感じになります。

2重仕訳がされていないか確認する

あと、よく決算の間違いであるのが2重仕訳です。

クラウド会計ソフトと旧来の会計ソフトの違いは、この2重仕訳の発生のしにくさという点も挙げられます。

ただし、クラウド会計になっても防げないのが、クレジット領収書の2重仕訳になります。

例えば例を挙げると、

会議費 1,000円 / 現金 1,000円 摘要:鳥貴族

会議費 1,000円 / AMEX 1,000円 摘要:鳥貴族

このような仕訳が2重仕訳の原因です。

こればっかりはクラウド会計ソフトでも防ぎようがありません。

なので、この場合は、PLの【会議費】の総勘定元帳をチェックする中で確認していく必要があります。

また、2重仕訳の確認をしやすくするための方法として、

会議費 1,000円 / 現金 1,000円 摘要:鳥貴族 ”c”

クレジットの頭文字の”c”を付けておけば、csv形式に書きだしたときにエクセルの操作で絞り込みをすれば2重仕訳の確認は比較的楽になります。

まとめ

『決算』、これは会社にとっても会計事務所にとっても最も重要な業務の1つです。

経理に携わっていないとなかなか決算業務が分からないと思います。

そんなときは、決算は『ところてん』の作業をしていると思って頂ければイメージはなんとなく出来るかなと思います。

たぶん(笑)

YouTube投稿

Adobeの勉強もかねて、勘定科目にトランジションという特殊効果を適用して動かしてみました。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら