今日は、租税判例百選第7版に新しく採用された新判例について紹介したいと思います。

なお、こちらの記事は、以下の判例解釈を参考にしています。

相続税減額を目的とした養子縁組の効力

専修大学教授増田英敏

租税判例百選(第7版) (Japanese Edition) (p.143). Kindle 版.

新しい試みなので、興味のある人にとって、どれほどの有用性があるのか測りかねますが、租税判例百選の新しくシリーズが出版されたけど、購入を迷っている人の参考になれば幸いです。

資産家の家は羨ましいと資産家でもなんでもない私は思ったことはありますが、お金があるということは、遺産争いでいざこざが起きてしまう原因になることもあります。

今回、新しく採用された判例は、

16相続税減額を目的とした養子縁組の効力

最高裁平成29年1月31日第三小法廷判決

になりますが、この判例のきっかけも相続税の節税をしようとしたことが、争続の原因でした。

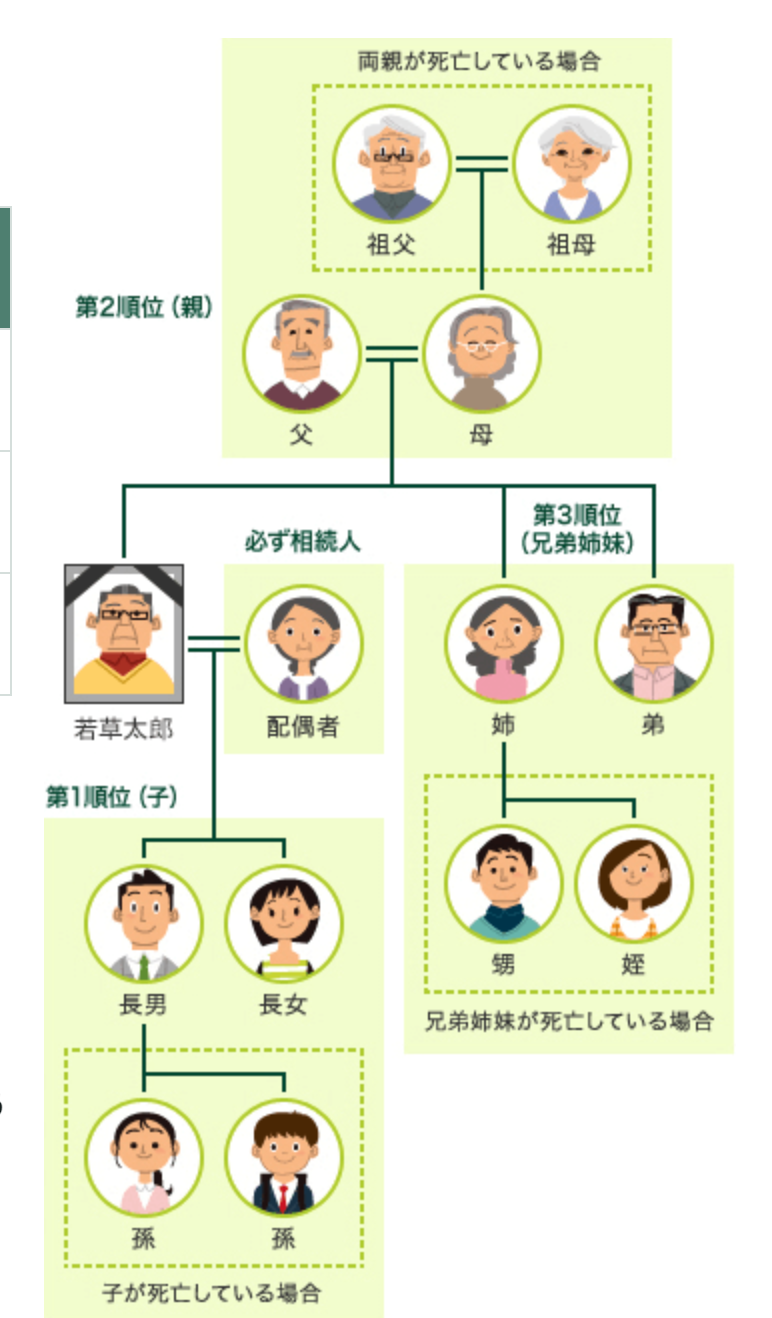

相続できる親族の範囲は、以下のように決まっています。

三井住友銀行HP「法定相続人の範囲」

今回、上図を例にお話すると、若草太郎さんの死亡に伴う相続について、長女が起こした裁判になります。

生前、長男は自分の子、つまり若草太郎さんから見ると孫を養子にして、法定相続人数を増やし相続税の節税対策を行いました。

しかし、その後、若草太郎さんと長男の関係が悪化。

若草太郎さんが、「養子縁組はBの勝手な判断によるものであり,自分は本件養子縁組について詳しい説明を受けたことも,本件縁組届に署名押印した事実もない」と主張します。

その後、養子となった孫と若草太郎さんとの養子縁組の有効性について法廷闘争に発展しますが、その闘争の中、若草太郎さんは死亡します。

結局、この争いでは、養子縁組は有効なものとする判決が下されます。

これに納得いかないのが、長女ら残された相続人になります。

これが、父の無念を晴らす正義のためなのか、それとも、自分の相続できる財産が減ることが耐えられなかったのか判別することはできませんが、長女ら残された相続人は、相続税上では、今回節税のためにされた養子縁組は無効であると主張して、争続裁判に発展します。

今回の論点は、

相続税の節税のために養子縁組がなされた場合に,民法802条1号にいう「当事者間に縁組をする意思がないとき」に該当するか否か

租税判例百選(第7版) (Japanese Edition) (p.145). Kindle 版.

になります。

民法に違反するかどうかで争ったわけです。

では、最高裁判決ではどうなったかというと、結論をいうと養子縁組をした孫の勝ちです。

つまり、節税のためで行われた養子縁組であっても、当事者間に縁組をする意思がないとき(民法802条1号)には該当しないので、この養子縁組が無効ということは言えないということです。

本著では、この判決は、節税養子と揶揄されて、最高裁判決が節税養子を認めた初めての裁判であると評しています。

一般人の感覚であれば、節税のために養子までするのと思われるかと思います。

私もそう思います。

ただ、これは、法律の範囲内のことでなんら問題ありません。

しかし、本来の意味を持たない養子縁組を行なった場合、私怨が絡み後々問題が発生することがあることが、この判決事例から分かります。

節税すること自体はよくあることで問題ないと思いますが、それ以上の問題が発生してしまっては、節税以上の様々な代償を支払ってしまう結果となった事例ではないかと思います。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら