こんにちは!

みつばち会計事務所の丸山です。

今日は決算を組む際にたまに遭遇する事案、減価償却を計上しないことについてそれが意味があるかどうかについて解説したいと思います。

さて意味はあるのかどうか。

債務償還年数という言葉を理解すれば分かるかもしれません。

減価償却費を計上しない

会社の決算をする際に、社長の判断でよくあるのが減価償却費を計上せずに黒字にして少しでも決算書の数字をよく見せようとすることです。

さてそれは融資の面でプラスに働くのでしょうか。

下町ロケットなどで有名な池井戸潤さんが書かれた銀行融資の際の格付けの点数を決める際に重要なのが債務償還年数になります。

その債務償還年数の計算をする際には、P/Lに計上されていない減価償却費はこの債務償還年数を計算する際にはきちんと減価償却費が計上された状態に戻されて計算されます。

つまり、減価償却費を決算で計上しなくても、銀行融資で重要になる決算書を活用した定量評価による格付けには影響はないと言えます。

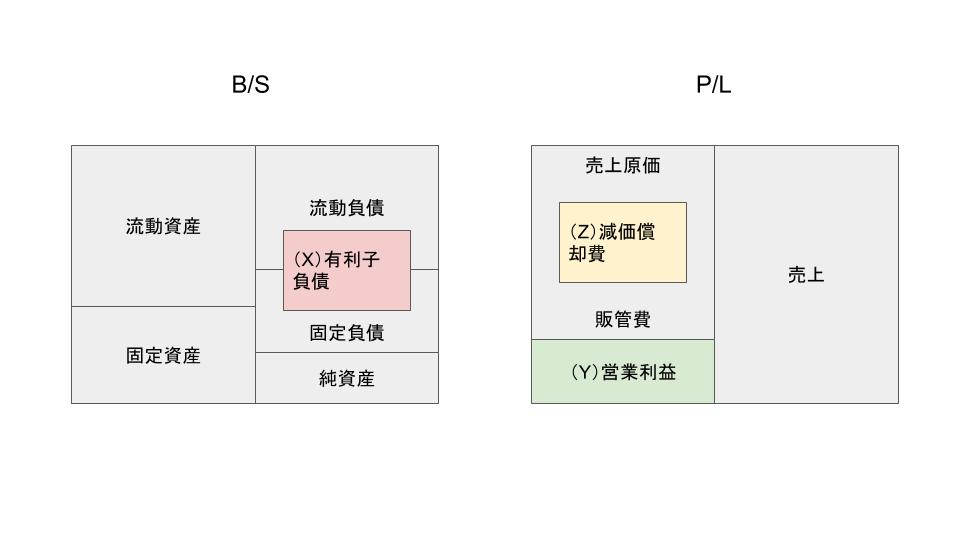

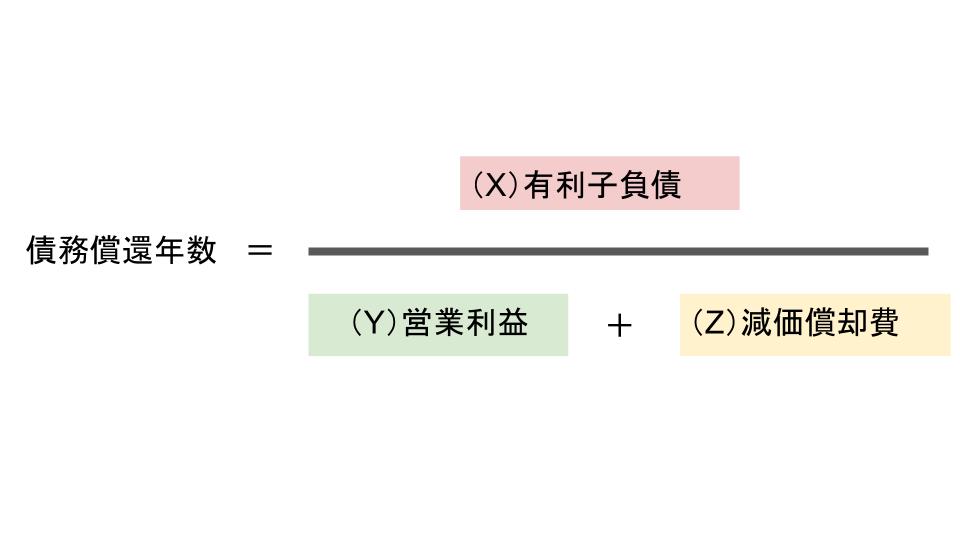

債務償還年数

これは何を見ているかと言うと、会社の(Y)営業利益に(Z)減価償却費を足すことで会社の一年間に会社の営業から残る現金(キャッシュフロー)を計算しています。

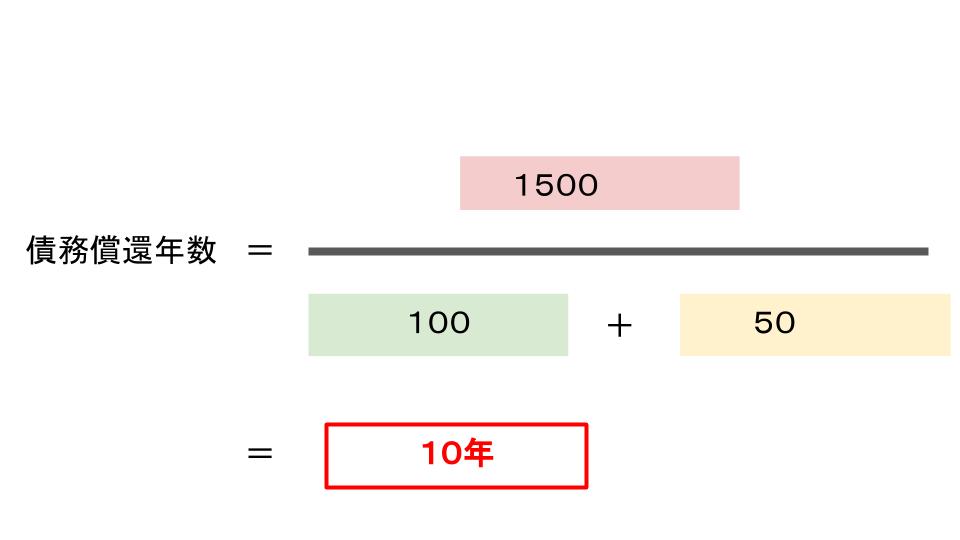

例えば、以下のような会社があったとします。

(X)有利子負債=1,500

の場合、10年で銀行からの借入を返済することができると知ることができます。

格付け表

債務償還年数の点数表

| 債務償還年数 | 配点 |

|---|---|

| 1年以内 | 20 |

| 3年以内 | 17 |

| 5年以内 | 14 |

| 7年以内 | 11 |

| 9年以内 | 8 |

| 12年以内 | 5 |

| 15年以内 | 3 |

| 20年以内 | 2 |

| 20年超 | 1 |

| マイナス | 0 |

参考:事業性評価実践講座

定量分析の格付モデル

さらに、決算書を活用した定量分析に置いては返済能力と言うのは格付けの上の点数でかなりの影響力を持っています。

定量分析における返済能力は全体の42.6%を占め、その中でも債務償還年数はキャッシュフロー額と同じ20点のボリュームで評価されます。

融資の審査に置いて借金の返済をするためのキャッシュフローをいかに重視しているかが分かります。

まとめ

債務償還年数とは、会社の一年間のキャッシュフローであと何年で銀行負債の返済ができるかを測るための指標になります。

会社の返済能力を測るキャッシュフローは格付けに置いて重要な指標になります。

そんな重要な指標の計算に置いて、Aの会社は減価償却していてBの会社は減価償却して以内からと行って、両者の格付け方法が変わるわけがないですよね。

つまり、決算で減価償却を計上しないと言う行為にほとんど効果は期待できないと言うわけです。

参考図書

- 池井戸潤(1997)『会社の格付』中経出版

- 相馬裕晃(2017)『事業性評価実践講座―銀行員のためのMQ会計×TOC』(株)中央経済社

編集後記

今日は、図表多めにしてみました。

作成に使ったツールは、Googleプレゼン、Googleスプレッドシート、WordPressプラグインのTablePressになります。

あと、アイキャッチはhuman pictogram2.0 を使用して、Macのプレビューで加工しました。

Macのプレビューでスポイト機能が使えたので文字を簡単に図表と同じ色にすることができました。

息子(2歳)の成長日記

今日の朝も昨日のクリスマスケーキの味が忘れられずに、ケーキとつぶやきながら保育園に向かいました。

一日一考

今日のブログは昨日、良書にあったことで劇的に進化したように思います。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

(Y)営業利益=100

(Z)減価償却費=50

(Y)+(Z)=150