こんにちは!

みつばち会計事務所の丸山です。

金融検査マニュアルの廃止。

大きな話題になります。

そこで事業性評価について注目が集まっています。

今日はその事業性評価を行う上で重要な知的資産についてのお話になります。

事業性評価とは

「事業性評価」とは、財務データや担保・保証に必要以上に依存することなく、取引先企業の事業内容や成長可能性などを適切に評価して行う融資のことです。

『銀行員.com』

事業性評価の反対の意味は、金融機関で行われている「格付」が決算書に基づいた定量評価になります。

「格付」の基準となるマニュアルが令和元年12月に廃止の可能性のある金融検査マニュアルになります。

昨日のブログでは、金融検査マニュアルの廃止について触れていますので、ぜひご参照ください。

昨日のブログでも書きましたが、事業性評価とは融資担当の目利き力が必要になります。

私見ではこの目利き力を持つ行員の数が足りないため金融検査マニュアルの廃止が長引いたと書きました。

その目利き力とは会社の決算書に表示されない知的資産を評価する力になります。

それでは知的資産とはどのようなものになるのでしょうか。

知的資産とは

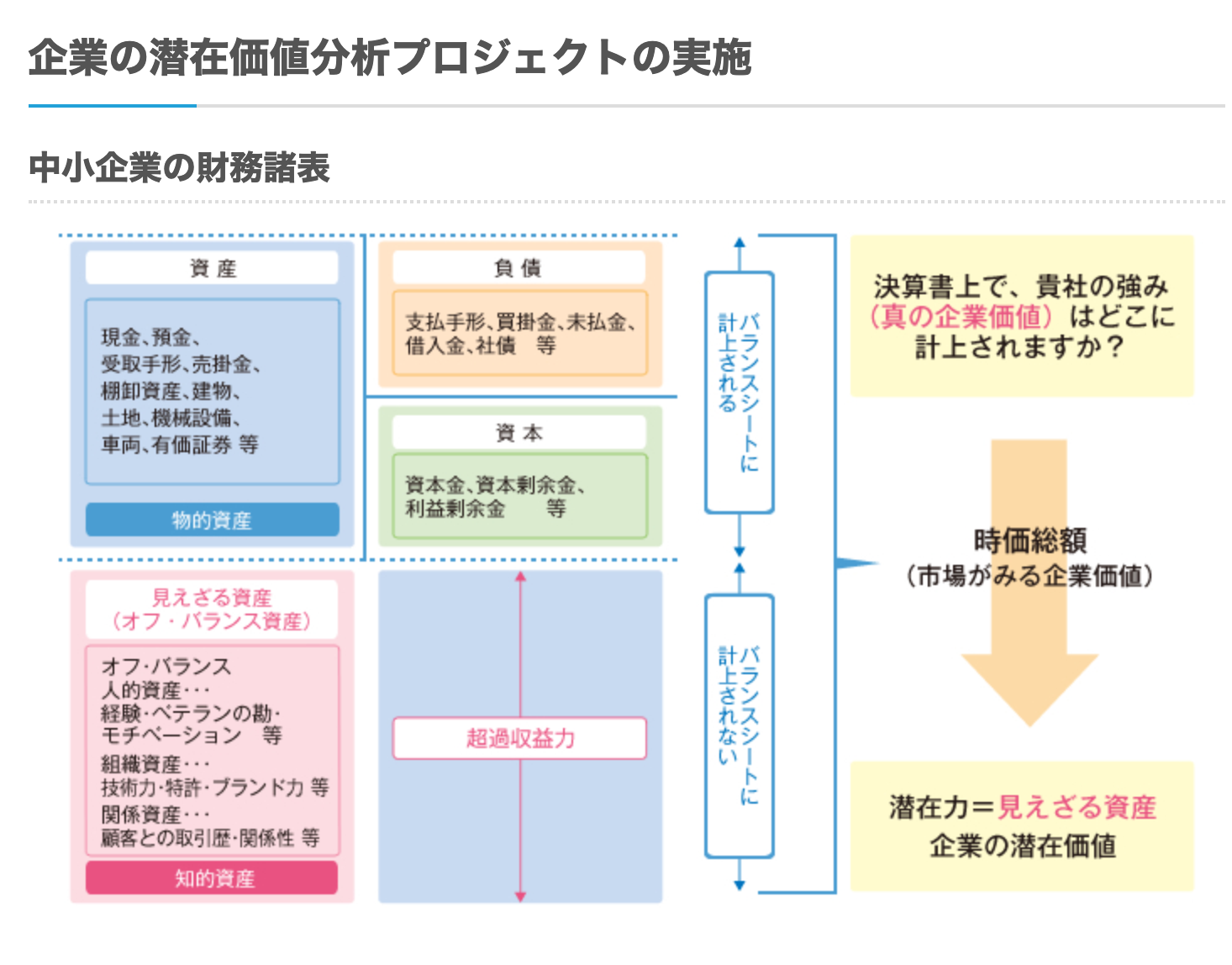

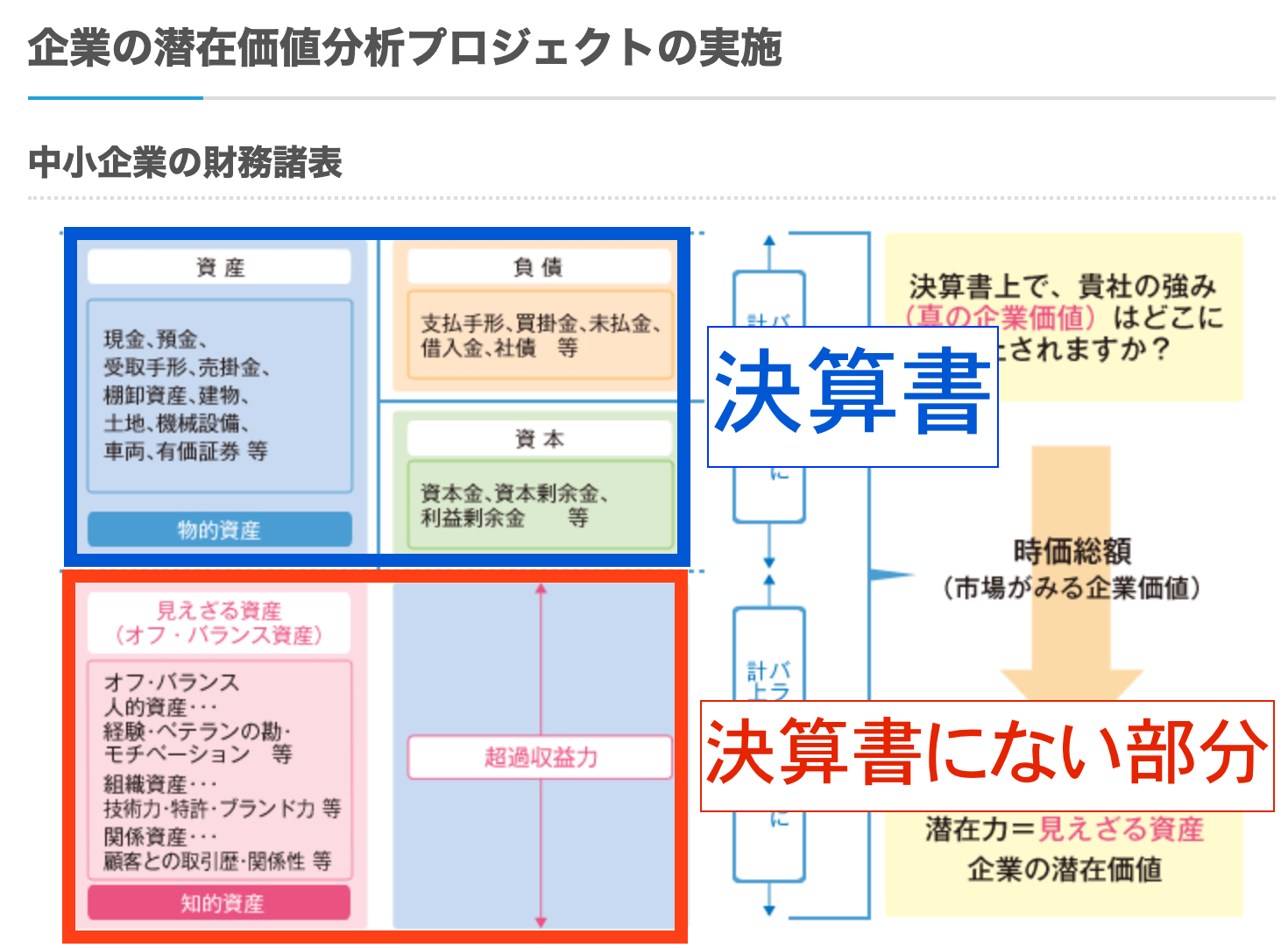

とても分かりやすい図を作って下さっているホームページ記事を発見しましたので少々拝借させていただいて説明させていただきます。

『大阪商工信用金庫』

知的資産とは、決算書に現れない部分で従業員のこれまで培ってきた経験であるとか、他社にはない技術力などになります。

いくらと金額で表示することができないため決算にのることがありません。

金融検査マニュアルを前提とした定量評価に依存することなく、事業性評価を重視すると言うことはこの知的資産を評価することと言えるわけです。

会計におけるノウハウとは

知的資産についてまとめていると会計の考え方の中に、似たような資産でノウハウと言うものが存在します。

会計の考え方にノウハウがあるのなら知的資産も決算書に載っても良いように思います。

では会計上のノウハウとはどのようなものにあるのでしょうか。

法人税法基本通達7-1-6一部抜粋

ノウハウの設定契約に際して支出する一時金又は頭金の費用は、繰延資産に該当する。

通達に具体的なノウハウとなる資産が記載されていますが、ここで規程されているのは外部に支出した費用になるため、もちろん決算書に金額が記載されます。

事業性評価における知的財産とはこのような外部に対する支払いではなく内部で長年培われ、将来的に売上に繋がる非常に抽象的な評価のことと言えると思います。

いやー評価が難しそうですね。

その前提として適性な決算書の作成が不可欠になるのは言うまでもなさそうですが。

まとめ

事業性評価とは会社の決算書だけに依存しない事業内容や将来の成長性を評価するものになります。

それは決算書に表示されない知的資産の評価になります。

会計上のノウハウとは異なるもので、会計脳の私から見て非常に難しい評価と感じます。

ただ、事業性評価をするためには適性な決算書の作成がスタートラインになることは言うまでもありません。

編集後記

銀行融資について記事を書くにあたって言葉の正しい理解がいかに難しいか痛感させられます。

ただ分かった時の達成感は、初めてスキーを滑れるようになった時の感覚に似ています。

息子(2歳)の成長日記

寝相が目ちゃくちゃ悪いです。

昨日布団をかぶらなかったので、ジャケットを着せようとして痛めていた左手の薬指の痛みが再発しました。

息子が風邪をひくことを思えば安いものです。

しかし痛かったー

一日一考

現場で会社を立て直された方の言葉には、とても重みがありますね。

銀行融資関係の金言集

「地元の銀行」に頼る中小企業が倒産しやすい訳」

https://news.livedoor.com/article/detail/17537026/

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら