がんばる税っ!

みつばち会計事務所の丸山です。

会社を経営されている方であれば、ご存知の方も多いかもしれませんが、役員に賞与を支給する場合には、従業員に賞与を支給する場合と違って細かい決まりがあります。

その細かい決まりの1つに税務署への届出書の事前の提出があります。

今日は、その届出書の書き方について徹底的に解説したいと思います。

なお、役員に対する賞与についてのメリット、デメリットについては別の記事でまとめていますので、気になる方は概要欄にある記事からそちらをご参照ください。

書き方

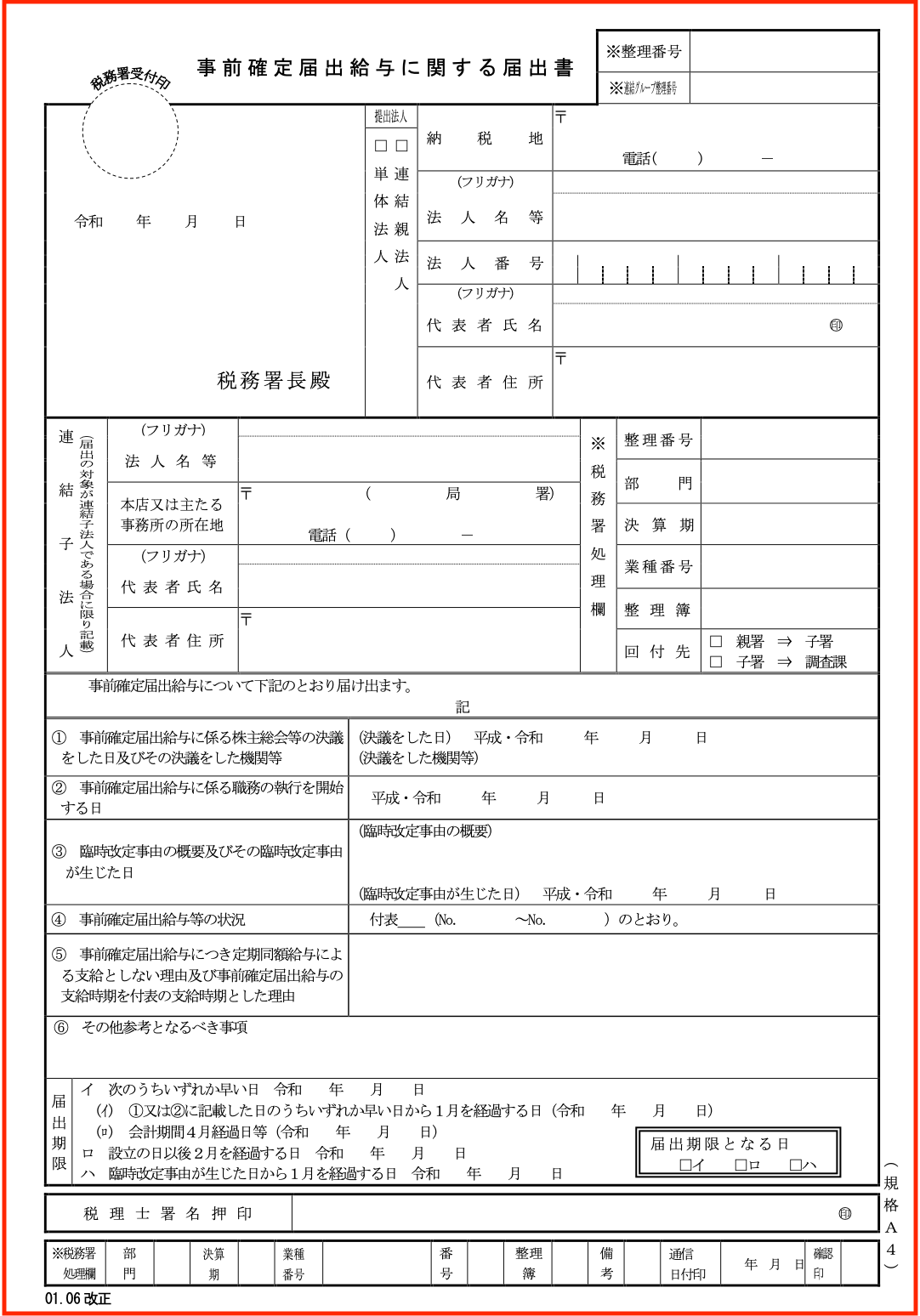

届出書はいつものように、国税庁のホームページから誰でもダウンロードして印刷することができます。

こちらが、一枚目になり、付表というものを別途記載しないといけませんが、今回は、こちらの一枚目の書き方についてお伝えします。

ちなみに、付表は、役員の給与の詳細について記載するものになります。

では、上から順番に見ていきましょう。

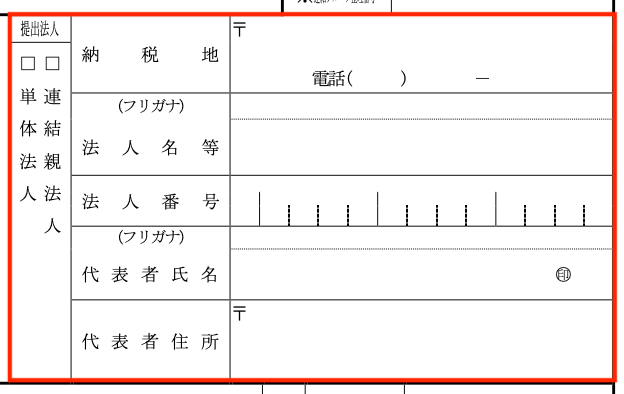

こちらは用紙の右上の項目になります。

提出法人の欄に、「単体法人」か「連結親法人」のいずれかを選択するチェックボックスがあります。

ほとんどの場合は、連結法人にいは該当しないと思います。

「単体法人」をチェックします。

次に納税地の住所を記載します。

こちらの書類は役員の報酬に関する届出書になるため、税務署に届出している納税地を記載します。

あとは、法人の情報と代表取締役の個人情報を記載していきます。

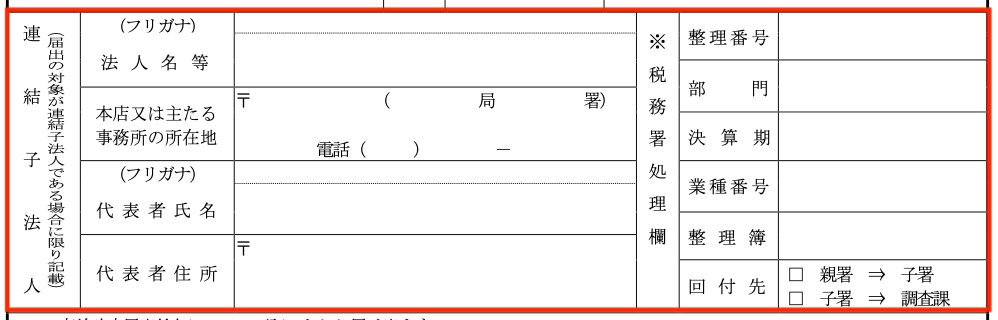

法人の住所などの記載が終わって下に進むとこのような項目が表示されます。

こちらは、右端に「連結子法人」と記載されている通り、連結している場合にのみ記載が必要な項目になります。

ほとんどの法人は記載の必要はないので、飛ばします。

では、いよいよメインの記載箇所を見ていきましょう。

ドキドキしますね。

その前に、この届出書には提出期限が決まっています。

その提出期限の記載箇所が、1番下に特別に設けられているので、先にそちらを確認します。

これが、この用紙の1番下に記載されている項目になります。

イ、ロ、ハのうち、ロとハについては、特殊な場合で、ロは法人を設立したばかりの法人については、設立後2ヶ月以内の提出が義務付けられています。

ハは、臨時改定事由といって、かなり複雑な場条件があるので、今回の動画では解説は省略させていただきます。

2年3年と法人を経営して役員賞与の支給を考えるとなった場合が多数を占めると思います。

その場合は、イ、ロ、ハのうちのイが提出の期限となります。

イの期限をまとめると、

次のいずれか早い日になります。

- 会計期間開始の日から4ヶ月以内

- 役員賞与の計算の根拠となった職務執行の開始の日から1ヶ月以内

厳密にいうと、2番目の職務執行開始の日については、株主総会の決議をした日のいずれか早い日になりますが、一般的に職務執行の開始の日っというのは株主総会の決議をした日と同じになることが多いため、このようにまとめました。

いずれにしろ、前期の決算が終わったら早めに提出する必要がある届出書と言えます。

では、メインで記載すべき項目が6つあるので、上に戻って順番に見ていきましょう。

まずは、①です。

ここには、事前確定届出給与について株主総会で決議をした日と決議をした機関について記載します。

役員の給与については、通常株主総会で決定するため、役員賞与の支給時期、支給金額を記載した議事録を準備しておいて、その決議をした日付けを記載して、機関には株主総会と記載しておきます。

中小企業には少ないと思いますが、取締役会で決めることとしている場合は、機関には取締役会と記載する必要があります。

ここでは、その役員の職務執行期間の開始日を記載します。

ここでは、その役員の職務執行期間の開始日を記載します。

通常、会社の役員というのは任期が決まっています。

そして、株主総会によって、役員の報酬も決定できるわけです。

そして、役員賞与については、職務執行に対する後払いの性格を持っていることから、今回税務署に対して届出を提出する賞与の計算期間の開始日を記載することになります。

役員賞与の金額を決めるのは株主総会の時になります。

そして、賞与の性格は後払いになります。

そのため、株主総会の日から半年間の働きに応じた賞与を半年後に支払うといったストーリーが考えられます。

ただ、職務執行期間の開始日について、今期から役員報酬を支給することになった場合は、事業年度の開始日から計算することとしても問題ないと考えられます。

ただ、その場合は、届出書の期限が職務執行期間の開始日から1ヶ月以内になるため、実務で運用する上ではかなり気をつけないといけません。

こちらは、先ほど説明を省略するとお話した、イ、ロ、ハのハの臨時改定事由が生じた場合になるため、この動画では説明は省略させていただきます。

通常通り、事業年度開始の際に届ける場合には記載は必要ありません。

こちらには、役員賞与を支給する各役員について、役員賞与や役員報酬の詳細を記載した付表の番号を記載します。

事前確定給与を支給する理由と支給時期の理由について記載を行います。

例えばですが、事前確定給与を支給する理由には、「資金繰りの都合により」などでしょうか。

支給時期の理由については、「従業員の賞与の支給時期と合わせて」などが該当してくると思います。

役員に対する支払いについては厳しく決められていることから、このような理由についても書く項目が決められています。

税務署の参考になることを記載してくれとの内容になります。

一応、例示としては法人設立の際に提出する場合は、設立年月日を記載してくださいと書かれています。

必ず記載が必要というわけではないので、空白でも結構です。

まとめ

役員に対して賞与を支給する場合は、この事前確定届出給与に関する届出を決められた期日までに提出する必要があります。

そして、支給する場合は、株主総会議事録を準備して、支給する日と支給金額を前もって決めておく必要があります。

さらに、支給日が到来したら、必ず、この届出書に記載した金額を支給する必要があります。

編集後記

昨日は、確定申告の納品を行いました。

郵便局でゆうパックにて送ったのですが、その時に使用した専用の袋のクオリティーが高くて感動しました。

今日も、引き続き、週末のAdobeセミナーの準備をしたいと思います。

息子(2歳7ヶ月)の成長日記

息子はパン好きで、今日の登園前は、スティックパンを4本、小さめのマフィンを1個食べました。

まだ、満足はしていない様子でした。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

ウインタースポーツに打ち込みたいけど3月の確定申告がご不安な方はぜひご相談を!!

前走の私が直接対応させていただきます!!

既婚で、7歳の男の子と3歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら