本題

法人成り前

法人成り。

節税、事業規模の拡大、スモール法人の設立、求人効果を狙う。

さまざまな理由の法人成りがあります。

そして、法人成りと言われているのは、もともと、個人で事業を行なっていて、法人を作って、今までの事業収入を法人に移すことを指すことが多いです。

そのため、法人成りをすると、個人事業は廃業となります。

廃業の際は、税務署に以下のような届出書を提出する必要があります。

- 個人事業の廃業等届出書

- 所得税の青色申告の取りやめ届出書

- 消費税の事業廃止届出書

- 給与支払事務所等の廃止届出書

個人事業税とは

そして、廃業の際に問題となるのが、個人事業税になります。

税金は、細かく種類が分かれていて、経費になるものとならないものがあります。

さらに、いつ経費になるかもそれぞれ違います。

まず、所得税と住民税は経費にならないので、経費のタイミングも考える必要はありません。

次に、消費税ですが、こちらは支払う時、もしくは決算の時に未払計上で経費にすることができます。

そして、個人事業税ですが、これは支払ったタイミングで経費になります。

つまり、廃業年の次の年になります。

消費税とは違い、未払計上はできません。

しかし、廃業の時に限り、経費に入れることが認められています。

これは、事業を廃業した後では経費にしても申告する収入がないために認められた制度になります。

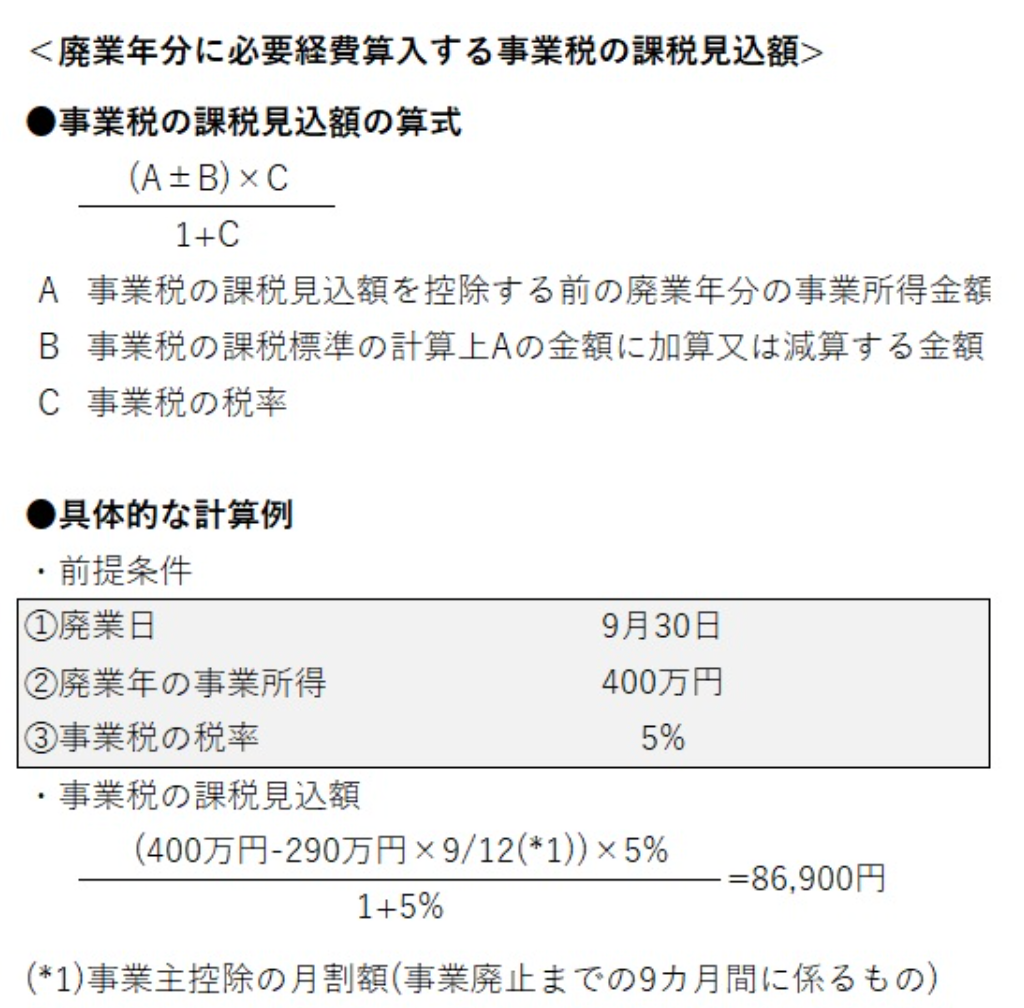

経費計上する金額

しかし、ここで一つ問題が生じます。

それは、事業税は所得に対して掛かる税金で、原則は次の年でしか経費にできない税金になります。

そのため、廃業年に事業税を経費にした人は、廃業をしていない人に比べて経費が増えるため、所得税や住民税、さらに国保まで節税する効果が1年早く到来します。

その節税部分を調整するために以下の算式に当てはめて計算することとされています。

(引用)税理士法人ディレクションHP

リンク:https://direction-tax.com/post-1042/

上記の算式では、9月のどこかのタイミングで廃業した場合を想定しています。

ややこしい式ですが、電卓のメモリーキーなどを上手に使うと比較的簡単に計算することができます。

確定申告した後

この個人事業税については、廃業日から1ヶ月以内の申告が必要なのですが、実務上は、廃業の届出などと一緒に確定申告をするだけで、そのデータが個人事業税の課税元である県税にデータが送られ処理されることが多いです。

なかなか、廃業するかどうか年内に決まらない場合もあるようですし、そこまで厳密に課税を行う県税事務所も少ないと思います。

まとめ

今日は、法人成りの際にのみ問題となる個人事業税について、簡単に解説を行いました。

法人成りをした場合は、それ以降、個人の確定申告をすることはないこともありますので、個人事業税が発生する場合は、忘れないように処理するようにしてください。

ちなみに、個人事業税は、損益計算書の青色申告特別控除65万円を控除する直前の所得の金額が290万円以下(廃業の場合は、月数按分)であれば課税されないため、全ての方が対象になる税金ではありません。

編集後記

今日は、確定申告を進めます。

息子(3歳5ヶ月)の成長日記

今日は、着替えを手伝っていた時に、服を上にあげるとそれに捕まってなかなか脱げなかったので、そのまま引っ張りあげると、落っこちて口を歯で切ってしまいました。

朝の忙しい時間だったとはいえ、かわいそうなことをしてしまいました。

ヨガ日記

今日も、朝7時から朝のピラティスを受講しました。

毎週受けてる先生ですが、毎週違うポーズを教えてくれるので、楽しくレッスンを受講しています。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら