がんばる税っ!

みつばち会計事務所の丸山です。

法人の役員にも賞与を出すことはできます。

しかし、役員に対する給与の支払いについては法人税法で厳しく縛られていて、従業員と同じ感覚で支給することはできません。

今日は、法人のお金の話として、役員賞与のメリットデメリットについて解説したいと思います。

法人税法の縛り

税金の実務面において何より優先しないといけないのが、法律に準拠しているか否かになります。

そして、役員に対する給与の一般的な支給の方法として毎月一定の金額を支給するというものがあります。

これが定期同額給与というものなります。

これは、決算終了後に行われる株主総会で決定した金額を事業年度を通して金額を変更せずに支給するというものになります。

この定期同額給与には、前もって税務署に届出をする必要はありません。

次に、年に1回や年に2回など、賞与という形で会社役員に対して給料を支払う場合は、法人税法ではさらに細かい規定が存在します。

それは、以下の2つなります。

- 株主総会で誰に、いつ(1日単位で)、いくら支払うのかを決議する

ココに注意

1日でも支給時期がずれたり、支払金額が1円でも違うと税務上全ての賞与の金額が否認される。 - 税務署に対して、決算日終了日から4ヶ月以内に届出書を提出する

ココに注意

期限を過ぎると100%否認されると思っていた方が無難。決算終了後の定時株主総会の時期や法人を設立した場合は提出期限が変わるので注意が必要。

定時株主総会の1ヶ月後の方が早ければこっち。

設立の場合は、設立から2ヶ月後

支給日が土日祝と重なって、通常、金融機関がお休みの場合は、翌日、翌々日の支払いが可能です。

まず、①についてですが、これはかなり明確に定められていて、過去の判例などでも金額が1円でもずれていたり、2回の賞与の支給を決めていて、そのうちの1回について支給しなかった場合は、2回の賞与が税務上経費として認められていません。

リンク

次に2については、これは事前の届出規定になっており、期限を過ぎた場合は、100%認められません。

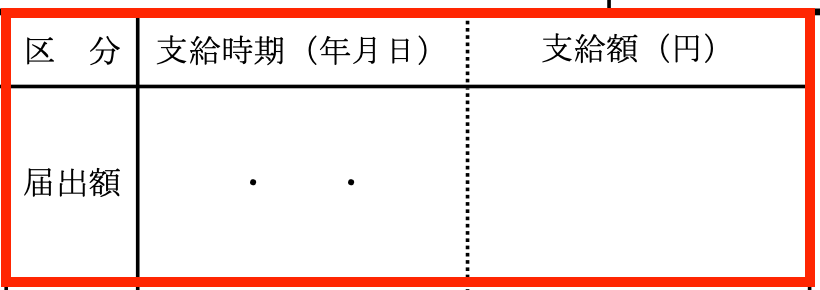

しかも、届出書には支給日と支給金額を明確に記載する項目があります。

こちらが、実際の届出書に記載をする項目になりますが、日付は、年月日まで記載する必要があります。

つまり、役員賞与については、一度届出をすればいいというわけではなく、毎年、所定の時期までに必ず提出する必要があるということです。

これは、実務的に考えるとかなり負担の大きい制度になります。

多分、これを忘れて、税務調査で否認されてしまうと税務賠償の対象になることは確実でしょう。(そんなときのための税務賠償保険かもしれません。)

メリット

税金を合法的に下げる手法を節税といいます。

しかし、社会保険を合法的に下げる方法をなんと言うのか私は知りません。

節約というのでしょうか。

こんなややこしい役員賞与を設定する最も大きなメリットは社会保険料を下げれることです。

社会保険料は所得税とは違い給与の額面金額の約30%(税金の場合は、給与の額面金額から自己負担の社会保険料や扶養控除などを引いた金額に課されます。)が課されます。

その内訳は、健康保険料が約12%、厚生年金保険料が約18%の合計になります。

法人を設立して社長の負担感で最も大きいのは、この社会保険料になります。

例えば、年間600万円の役員報酬を設定していた場合は、その約30%である180万円は、支出として、会社の外に出て行くことになります。

半分会社に経費になると言っても、会社はキャッシュがなければ黒字であっても簡単に潰れるので、経営において最も大事なのは節税よりもお金です。

社会保険の計算において、月々の報酬と賞与は別々の扱いになっています。

そして、賞与については、支給に対して計算される社会保険料の金額の上限が決まっています。

健康保険は年間合計で573万円、厚生年金保険は一回の支給につき150万円になります。

つまり、年間600万円を支給をすることが決まっている場合、その大部分を賞与として支給を行えば、額面から18%で計算される厚生年金の金額を大幅に下げることができるということです。

例えば、月50万円の役員報酬で年間600万円を支給する場合は、ざっくりと計算すると年間180万円の社会保険の支払いが発生することになります。

月5万円の役員報酬(年間60万円)を設定しておいて、賞与の支給を一回で540万円支給することにしておけば、理論上約70万円((540万−150万)✖️18%)の厚生年金の支払いがなくなることになります。(最低の月々2万3千円ほどの支払いは発生するので、正味は45万円ほどの違いが生まれます。)

すると、年間の社会保険の支払金額を180万円から、135万円ほどに支払い金額に大幅に下げることが可能になります。

もちろん、これは、支払い総額が1,000万円など大きくなるほど影響力は単純に大きくなります。

デメリット

しかし、この方法には良いことばかりではありません。

デメリットももちろん存在します。

それは、まず、資金繰りの調整が難しいことが言えます。

年間の支払い金額は決まっていますが、賞与を一度に支払うということは、一気にお金が出て行くということになります。

上のシミュレーションで計算した方法の場合、一回で出て行く金額は、540+65(健康保険)+27(厚生年金)=約640万円の資金が会社にないと実行できません。

そして、

実行できなければ、基本的に法人税法の規定によって経費に一円も入らないことになります。

例えば、事業年度の期首に届出をして、期末に支給することを決めていて、その時に資金繰りが悪ければ、この方法を使うことができなくなります。

あと、役員退職金の上限の計算が、月々の役員報酬を根拠として計算を行うため、月5万円のまま、退職する時にとんでもなく低い金額しかもらえないことになってしまいます。

さらに、この方法は、年金の積立金額を自ら減らしていることになるため、将来もらえる年金の金額が少なくなります。

ただ、年金の受取金額について社労士の人に聞いた話では、そこまで大きなインパクトはないとのことでした。

しかし、年金の計算は複雑で現在の社長の年齢によっても計算は変わることになります。

将来の年金額まで気になる方は、従前通りの方法で役員報酬を貰った方がいいのかもしれません。

編集後記

今日は、確定申告の納品作業を終わらせて、今週末開催のAdobeセミナーのパワポを仕上げていきたいと思います。

息子(2歳7ヶ月)の成長日記

最近は、バスタオルを使って、両側を夫婦で持って揺らすという人工ハンモックにハマっています。

もう一回もう一回とかなり楽しそうな様子です。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら