シナリオ

初めてこの書類を見た人が感じる印象

仮説1、どこから書けばいいのか。

仮説2、全部埋める必要があるのか。

仮説3、選択肢には何の意味があるのか。

この仮説を解決する事を考えて説明を行う。

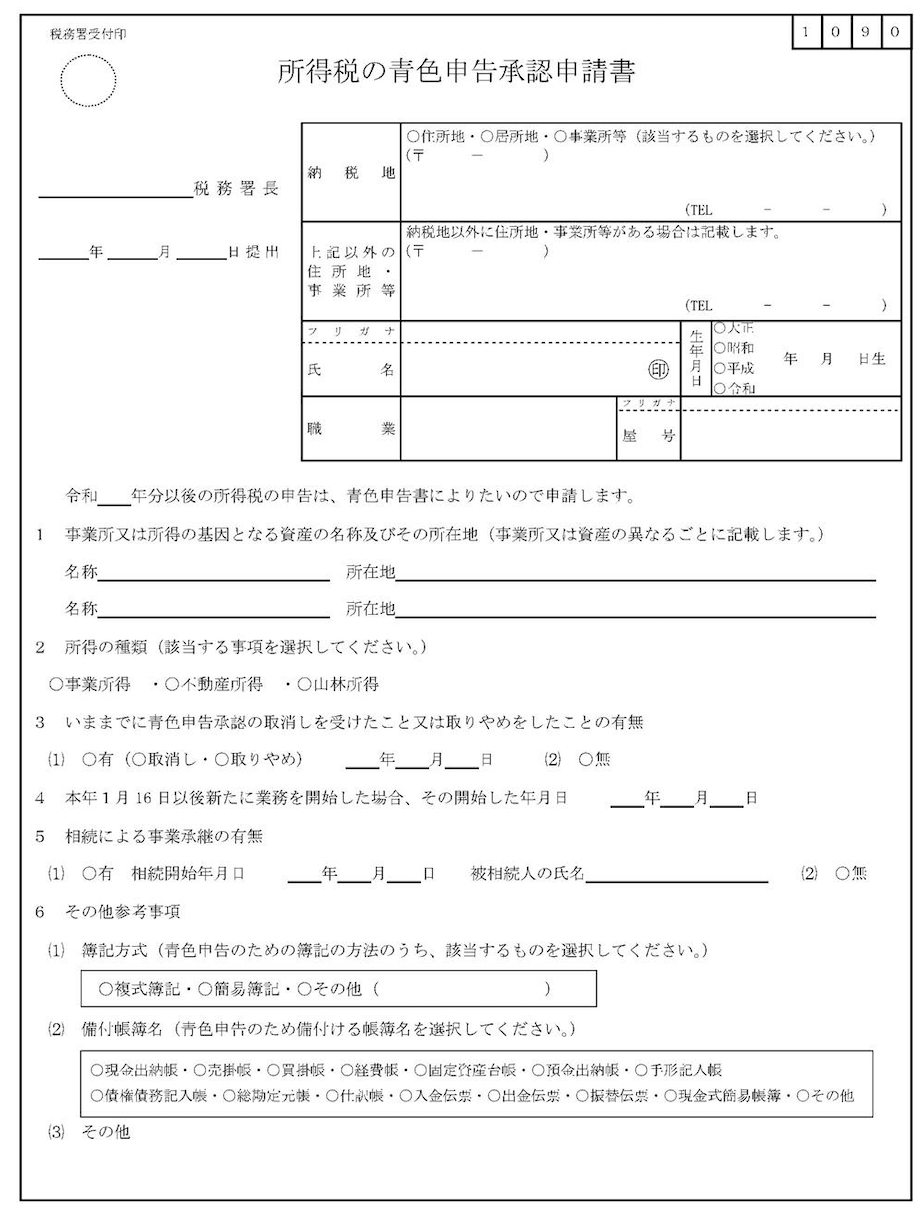

各項目を分解する。

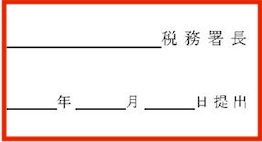

①提出する税務署を記入する。

分からない人がいるかもしれないので、その場合は自分の納税地がどこになるのかを確認する。

②納税地を記入する

納税地なんて初めて聞いた人はどこなのか分からない。

▶︎基本は住民票に記載している場所

▶︎何らかの理由で住民票がない場合は、普段住んでいる場所

▶︎上記に該当せず、事務所があれば事務所

この場所を管轄している税務署が提出をする場所になる。

国のホームページに税務署を検索できるサイトがあるので案内する。

『税務署の所在地などを知りたい方』

ここで検索して出てきた税務署が①に記入する税務署になります。

③順番に解説

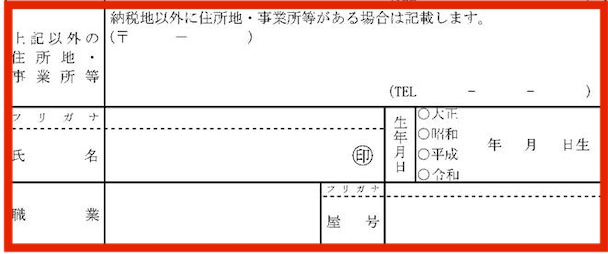

【上記以外の住所地・事業所等】についてはあればでいいので、基本は空白で大丈夫。

名前と生年月日を記載

職業は、コンサルタントなどの業種を記入、ちなみに国の見本では洋菓子小売と書かれている。

屋号についてもあればでいい、特に書かないと受け付けてもらえないわけではない。

④青色申告をいつから受けたいのか書く

ただし、基本的に遡って適用はされない。

ルール

▶︎3月15日までに提出すればその年の1月1日から12月31日の申告について適用できる。

▶︎事業開始から2ヶ月以内に提出すれば事業開始日の属する年度の申告について適用できる。

注意が必要な旨を伝える

⑤1から6までを順番に記載する。まずは1から

ここには、事務所を借りていたり賃貸物件を持っていたら書く

書ききれないほど数がある場合は別紙をつけて提出する

まだ事務所などがない場合は空欄で構わない旨を伝える

⑥次は2を記載する

とりあえずどれか一つ選ぶ

例えば後から不動産所得が増えるかもしれない場合に、ここで漏れていても問題ない旨を伝える。

所得税の区分は給与や配当など合計10個ありますが、青色申告を受けれるものは事業所得、不動産所得、山林所得の3つだけになります。

⑦次に3を記載する

書いている通り

青色申告を昔受けていて取り消しを受けていた場合は、国が取消しの通知のあった日又は自分で取りやめの届出をした日から1年以内は、申請が却下される事ができるためです。

過去に申告していたという事なので、嘘をついてもすぐバレるので正直に書きましょう。

もちろん、無ければ無いでも構いません。

⑧次に4を記載する

これが事業開始から2ヶ月以内であれば、たとえ3月15日を超えた場合でもその提出した年から青色が適用できるので記載する項目。

開業の日とはいつかについては判断が難しいところです。

元々事業を行っていたのに青色の適用を受けたいので嘘の開始日を書く事もできるでしょうが、もしばれた場合は後から罰金になりますので、嘘をつかずに記入するようにしましょう。

⑨次に5を記載する

ここについては、今後記載が必要な人が多い項目かもしれません。

例えば、父親が亡くなりアパートを相続した場合ときに、父親が青色で申告をしていた場合にそのまま何もせず不動産の申告の時期を迎えてしまうと白色の不利な方法での申告となってしまいます。

そこで、もし不動産などを相続した場合は父親の過去の申告書を確認しておく必要があり、ご自身も青色の届出をしておく必要があります。

青色の申告期限のルール

▶︎相続を開始した日がその年の1月1日から8月31日までの場合・・・相続を開始した日から4か月以内

▶︎相続を開始した日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

▶︎相続を開始した日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

※相続を開始した日とは、基本的には故人が死亡した日となります。

⑩次に6の(1)を記載する

青色申告を提出する時に65万円控除する事を考えて提出されると思います。

その場合は、複式簿記という方法を選択する必要があります。

もし、簡易簿記という簡単な方法を選択すると10万円しか控除できない方法を自ら選択する事になりますので、当然、複式簿記を選択しましょう。

11、次に6の(2)を記載する

青色申告で65万円の控除を受けるためには、帳簿と言われるものを保管しておく必要があって、税務調査が来た時にすぐに見せれる状態にしておく必要があります。

ただ、業種によってどれを保管するかはバラバラですので、ここでは、どんな会社でも当然ある帳簿についてチェックをつけておけば大丈夫です。

もし間違っていても青色が取り消されるわけではありません。

▶︎現金出納帳

▶︎預金出納帳

▶︎総勘定元帳

▶︎仕訳帳

この3つぐらいにチェックをつけておけばいいでしょう

複式簿記でやろうと思ったら、弥生会計かfreeeなどを使うと思いますので、その場合は、システムが自動でこれらの書類を作成してくれます。

12、まとめ

パッと見るとややこしそうな書類です。

確かに相続があった場合などはややこしいです。

ただ、各項目の理由を理解して上から順番に記載していけば問題ありません。

分からない場合は管轄の税務署に問い合わせをしましょう。

息子(2歳)の成長日記

先日、おもちゃをある子には見せて、別の子には見せない事があったのですが、母親が注意すると別の子にも見せてあげたそうです。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

ウインタースポーツに打ち込みたいけど3月の確定申告がご不安な方はぜひご相談を!!

前走の私が直接対応させていただきます!!

既婚で、7歳の男の子と3歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら