目次

本題

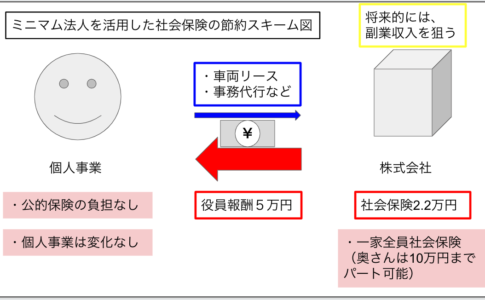

ミニマム法人の役員報酬

法人の役員報酬は基本的には、毎月定額の金額を設定する必要があります。

従業員の給料のように変動させることができません。

なので、ミニマム法人を設立すると、年間〇〇万円の役員報酬を設定して、それを12分割して毎月定額を支給することになります。

よく、マイクロ法人で紹介されている金額は毎月45,000円で年間54万円なら無税ですと紹介されていますが、その理由について、税理士目線で解説したいと思います。

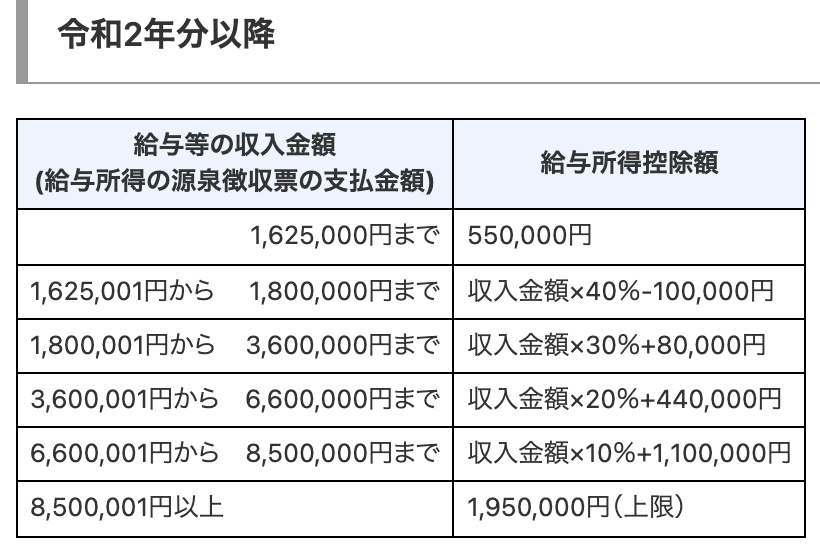

給与所得控除

サラリーマンの概算経費と言われるものです。

ミニマム法人を設立すると、株式会社なら代表取締役、合同会社なら代表社員になります。

ミニマム法人は、メインの売上は個人事業主になるため、ミニマム法人を設立した自営業者は、ミニマム法人の役員であり、個人事業主という2足のわらじを履くことになります。

役員の貰う報酬は、税務上、給与所得の取り扱いとなります。

つまり、ミニマム法人から貰う役員報酬には、給与所得控除が適用されます。

上記が、サラリーマンの給与から概算で差し引かれる控除表になります。

なぜ、役員報酬を45,000円に設定するのかの理由は、ここにあります。

給与等の収入金額(額面)が年間1,625,000円以下の場合は、55万円の控除が認められます。

年間54万円であれば、その収入が全額控除され、税金が掛からないため、よく紹介される金額になります。

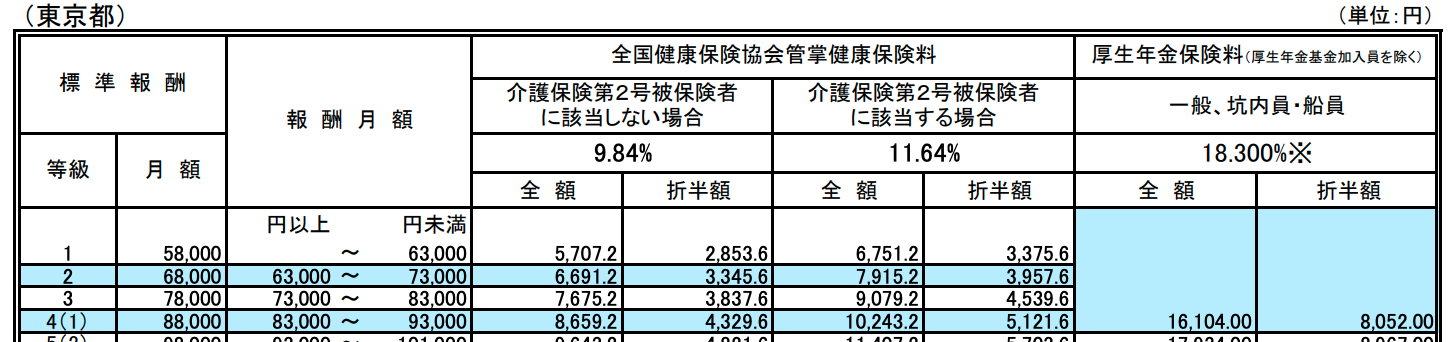

月額62,000円は損か

月額45,000円というのも選択肢として当然ありだと思いますが、月額62,000円に設定する選択もあります。

こちらは、東京都の社会保険料の算定表になります。

ミニマム法人は、報酬を最低限に抑えることで、社会保険料を最大限抑える方法ですが、月額62,000円というのは、この社会保険料を最大限に抑えれるほぼギリギリの金額になります。(厳密に言うと、62,999円です。笑)

つまり、62,000円に抑えると社会保険料を最も低い金額に設定することができます。

62,000円に設定すると年間744,000円の額面となります。

なので、給与所得控除55万円を超える194,000円の所得については個人で税金が増えることになります。

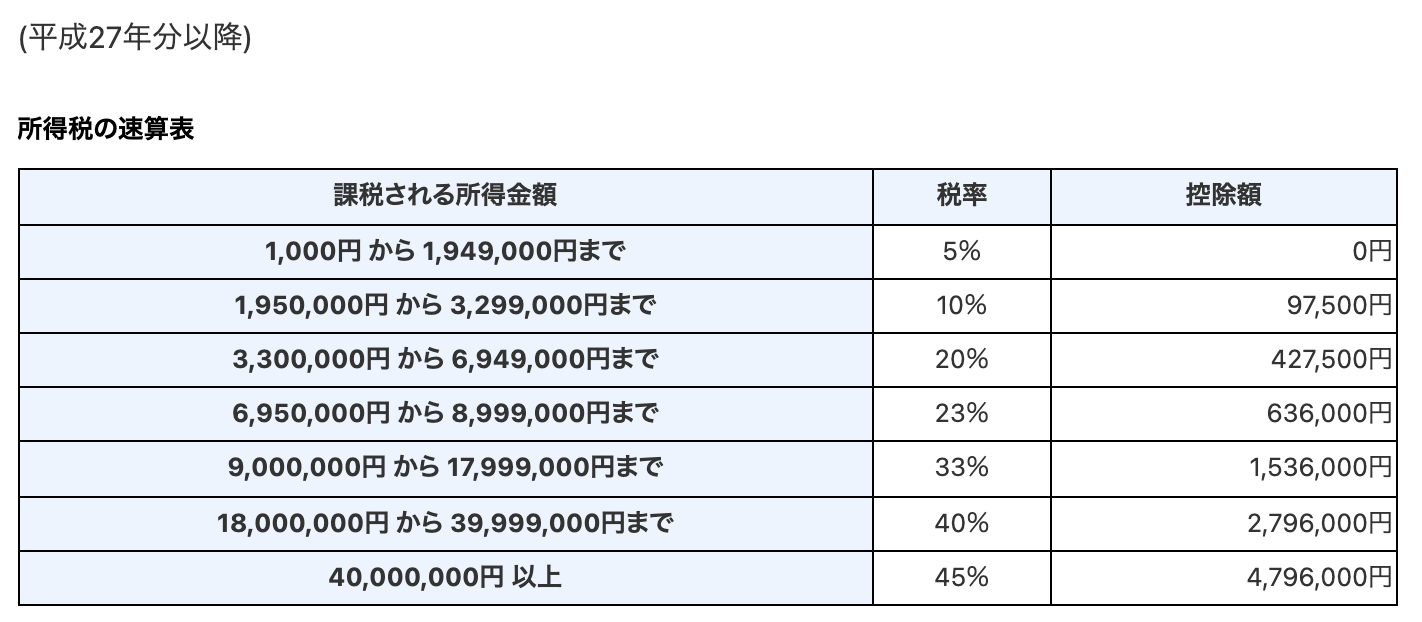

法人と個人の税率差

では、194,000円の所得が増えて個人の税金がその分増えるだけでしょうか。

実は、そうではありません。

役員報酬は、ミニマム法人では経費になります。

ミニマム法人といっても、それを設立された自営業者と紐づいているので、ミニマム法人でもし利益が生じた場合は、法人税が課税されます。

なので、194,000円の所得が増えて得かどうかは、法人の税率と個人の税率を比較しないといけないところになります。

ミニマム法人の税率は、約25%前後と言われているので、所得税と住民税合わせて25%より高い税率の場合は、194,000円の所得が法人から個人に移動した方が実は得になります。

住民税が全国一律10%ですので、課税される所得金額がすでに20%のラインの場合は、合わせて30%になります。

その所得のラインは330万円なので、該当される自営業者の方も多いかと思います。

最も、その場合は、ミニマム法人の売上もその分見込めなければいけません。

ただ、単純に無税になるから月額45,000円が得になるというわけではありません。

まとめ

役員報酬45,000円というのは、絶妙な金額設定と言えます。

ただ、それが全ての方に当てはまるというわけではありません。

どんな場合もミニマム法人の実態に合わせた設定が必要になります。

編集後記

今日は、行政書士の新人交流会に参加します。

息子&娘(4歳3ヶ月&0歳3ヶ月)の成長日記

最近、娘の話ばかりになってしまって息子に申し訳ないのですが、寝返りをうって安定する時もあって、その時の顔が実に得意気で見ていて面白いです。

ヨガ日記(SOELUソエル)

今日は、昨日、進撃の巨人の動画を見直していたら12時を過ぎてしまい、寝過ごしてしまいました。

夜更かしは厳禁です。

反省です。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら