目次

本編

不妊治療専門病院の脱税

朝日新聞に大々的にショッキングなニュースが報道されていました。

不妊治療専門病院の脱税です。

あまり病院の脱税の話は聞きません。

そもそも、病院って脱税できるのかと思われるかもしれませんが、自由診療の部分は国に届け出る機会がないので、確定申告しなければバレないのです。

普通の診療であれば、患者は3割を負担しています。

なので、残りの7割を国に請求します。

それは、毎月、病院が集計して国に請求しています。

医療事務などの資格試験があると思いますが、公式の書類で申請する必要があるため、専門的な知識が要求されます。

つまり、普通の診療報酬の脱税は難しいですが、自由診療の脱税は理論上は可能になります。

ただ、脱税は法律違反なので、絶対にやってはいけません。

その辺りは、YouTubeで話しているので、興味があればどうぞ。

自由診療は消費税が課税の理由

今日は、消費税の話をしたいと思います。

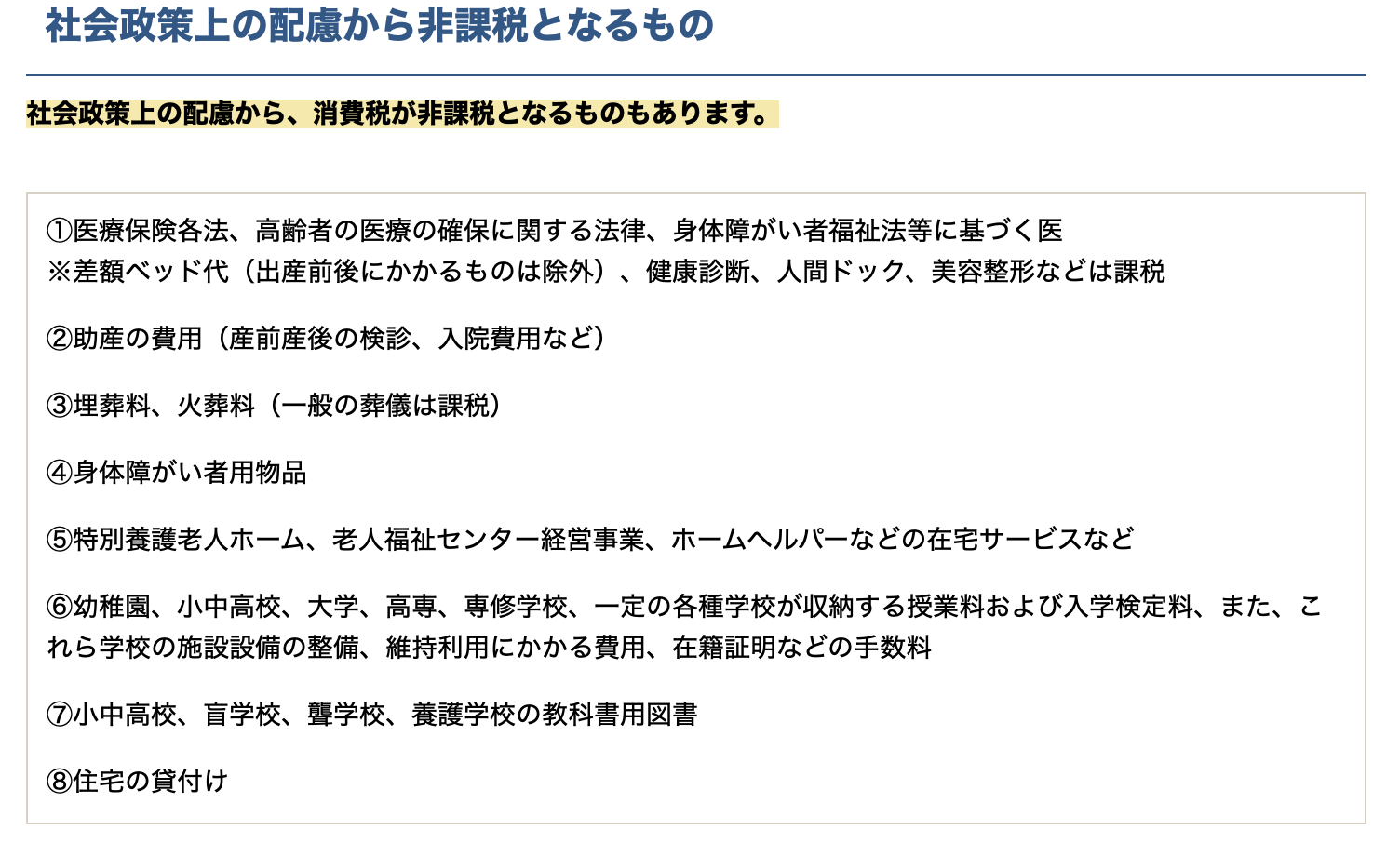

消費税には、非課税とされているものが決められています。

経理COMPASSさんの記事が分かりやすかったので、引用させて頂きます。

まずは、消費税の趣旨から課税に馴染まないものです。

土地が代表で、切手などが分かりやすいです。

消費税は、その名前の通り、何かが消費されたタイミングで課税されます。(ここら辺は、ややこしいので詳しい解説は、割愛させていただきます。)

切手は、それを購入しただけでは、効果は生じません。

切手をハガキに貼って、送って消印が押されて、初めて消費されます。

なので、切手を買う時は非課税で、送った時に課税になります。

経理上は、事務手続きの観点から、買ったタイミングで消費税の課税処理をすることがほとんどですが、条文上はそのように決められています。

次に、政治的な理由で非課税になるものです。

①で医療保険各法に基づくものは非課税とされています。

そのため、保険適用のある診療については非課税となります。

条文の裏読みで、自由診療については、課税になります。

そのため、美容整形は消費税が課税されます。

なので、もし、自由診療で長年脱税をして、税務調査が入った場合は、所得税の他に消費税も一緒に課税される可能性があります。

助産に係るものは非課税

政治的な理由で非課税になるものの中で、今回、特に注目していただきたいのが②の助産の費用になります。

これについて、体外受精などの自由診療で助産に係る費用が入るのかどうかが、どこを探しても見当たりませんでした。

実際に体外受精などの自由診療を行なっている病院のホームページなどを見ると、保険診療と自由診療で消費税の非課税と課税を分けているところがほとんどでした。

医療関係を専門にしている知り合いのコンサルタントの方に聞いてみると、

妊娠しているかどうかの検査以降は非課税ですが、不妊治療自体は課税

という意見が返ってきました。

つまり、消費税において、助産に関する費用とは、妊娠が発覚した以降の診療報酬を指して、その部分は非課税となるという見解になります。

その場合は、自由診療の部分も非課税になる余地があるということです。

一応、国税庁の通達では、助産の費用の具体例としては、以下のように記載されています。

6-8-1

法別表第一第8号《助産に係る資産の譲渡等》に規定する「助産に係る資産の譲渡等」には、次のものが該当する。

(1) 妊娠しているか否かの検査

(2) 妊娠していることが判明した時以降の検診、入院

(3) 分娩の介助

(4) 出産の日以後2月以内に行われる母体の回復検診

(5) 新生児に係る検診及び入院

6-8-2

妊娠中及び出産後の入院については、次のとおりとなるのであるから留意する。

(1) 妊娠中の入院については、産婦人科医が必要と認めた入院(妊娠中毒症、切迫流産等)及び他の疾病(骨折等)による入院のうち産婦人科医が共同して管理する間の入院は、助産に係る資産の譲渡等に該当する。

(2) 出産後の入院のうち、産婦人科医が必要と認めた入院及び他の疾病による入院のうち産婦人科医が共同して管理する間については、出産の日から1月を限度として助産に係る資産の譲渡等に該当する。

(3) 新生児については、(2)の取扱いに準ずる。

6-8-3

助産に係る資産の譲渡等については、平成元年1月26日付大蔵省告示第7号「消費税法別表第一第6号に規定する財務大臣の定める資産の譲渡等及び金額を定める件」の規定により定められた金額を超える場合であっても非課税となるのであるから留意する。

したがって、妊娠中の入院及び出産後の入院(6-8-2に掲げる入院に限るものとし、異常分娩に伴う入院を含む。)における差額ベッド料及び特別給食費並びに大学病院等の初診料についても全額が非課税となる。(平12官総8-3により改正)

6-8-1の通達を見る限りでは、体外受精などは該当しないようです。

6-8-2についても、妊娠中及び、出産後についてに触れているだけで、妊娠前の体外受精などは明記されていません。

なので、体外受精などの自由診療の部分については、課税にしておくのが無難なのかなと思います。

しかし、体外受精が課税とは明記されてはいないので、検討の予知はありそうです。

今回の脱税の事件の詳細が出てきたら、そこらへんのモヤモヤも少し解消されるのかもしれません。

まとめ

脱税の事件でしたが、消費税の取り扱いを考えると、深いテーマでした。

たまたま、知り合いに医療専門のコンサルタントの方がいて、聞いてみましたが、消費税については細かく区分されているため、嫌いとのことでした。

実務の現場でも、課税と非課税の区分は非常に厄介な問題なのだと思います。

もし、不妊治療の消費税について、これだというご意見をお持ちの専門家の方がいらっしゃれば、ぜひ教えていただけると嬉しいです。

編集後記

今日は、溜まっている税理士会の研修ビデオを観ようと思います。あと、マイナポイントの申請もしてみようと思います。

息子(3歳3ヶ月)の成長日記

昨日は、ちょっと早めに迎えに行って、公園でストライダーの練習をしました。

ヨガ日記

今日は、予約したと思っていたら、まさかのミス。

急遽、ダンスレッスンを受講。

ごめんなさいのKissing Youの曲に乗せて、踊りました。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら