何かと話題の消費税

消費税の納税義務者は事業者という事はみなさんもご存知の事だと思います

例えばローソンで買い物をしてイートインであってもなくてもローソンに渡した消費税を支払うのはローソンです

つまり

ローソン=税金を支払う人=納税義務者

になります

今回 以前ブログで紹介したセミナーから大学院入学を果たしたH.Hさんは軽油引取税の納税義務者というニッチな論点で研究計画書を作成されました

H.Hさんなどの合格者の声はこちら

私は大変興味深かったのでその研究計画書を読ませて頂きました

今日はそんなニッチな論点である軽油引取税からこの納税義務者とは何なのか探っていきたいと思います

とある裁判

この裁判というのは軽油引取税の納税義務者の範囲について争われて最高裁まで行った大変珍しい事件になります。

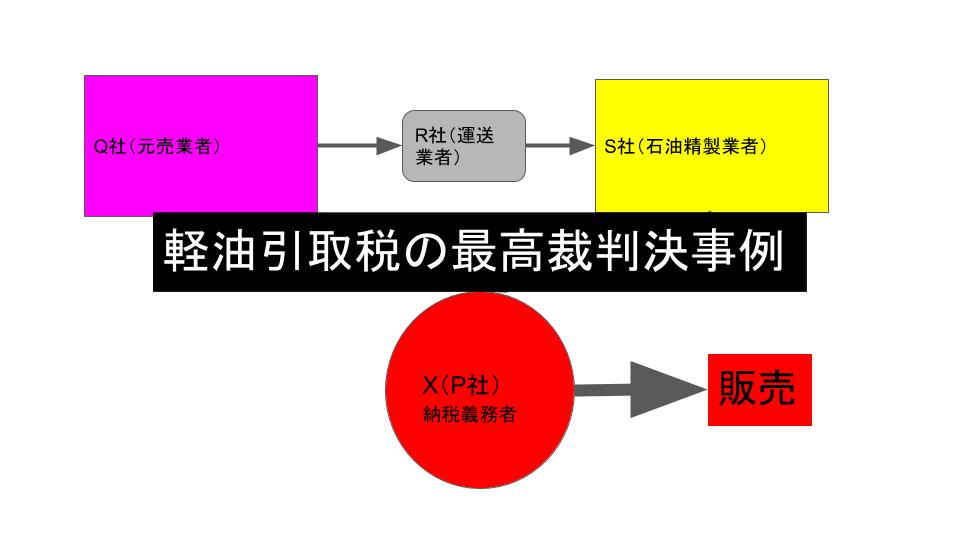

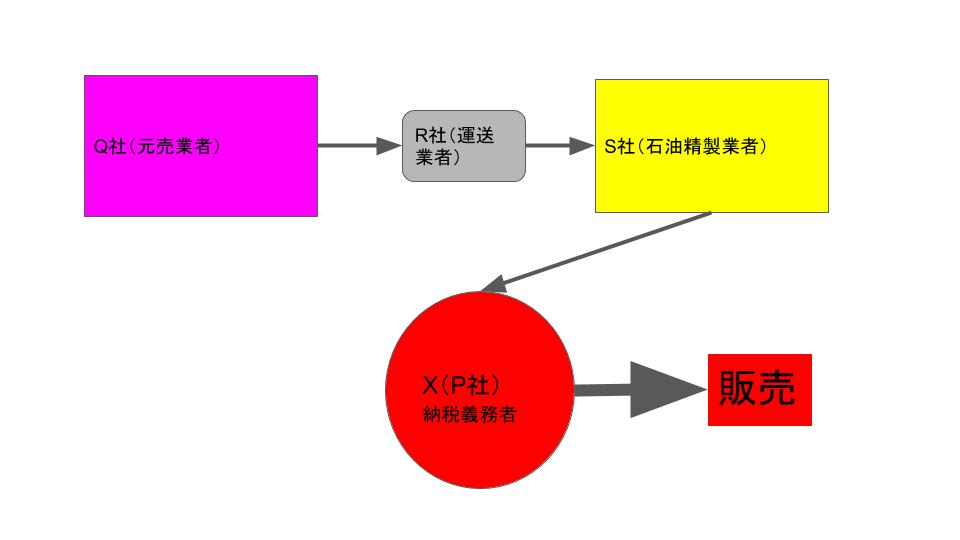

X(原告)は、休業状態となっていた自身が代表を務める会社(P社)を用いて、平成

13年7月1日から平成14年10月31日の期間中、石油類販売会社(Q社)から重油

及び灯油を仕入れ、運送会社(R社)に委託してこれらを石油精製工場(S社)に持ち込

みを行った。これらをS社に委託して軽油にし、S社から受け取った軽油を販売先に譲渡

するという一連の取引をP社名義で行っていた。さらに、R社に対するタンクローリーの

手配、S社等との事務連絡、軽油の販売先に対する訪問等をX自ら行っていた。

【Googleプレゼンシートで作成】

そして、税務署がXに対して軽油引取税の納税義務者に当たるとしてXに対して軽油引取税の納税を行うべきとして争われました。

軽油引取税の納税義務者とは

軽油引取税は、特約業者又は元売業者からの軽油の引取りで、その引取りに係る軽油の現実の納入を伴うものに対して課税され、引取りを行う方が納税義務者になります。

東 京 都 主 税 局PDF

つまり軽油を実際に受け取った場合に受け取った側が納付する事になります

【Googleプレゼンシートで作成】

Xがこの取引をしていた時にどのような判断をしていたかは定かではありませんが 予想をするにS社が軽油の引取りを行っていると判断をしたのか もしくは軽油引取税には全く無知だったかのどちらかだと考えられます

一審と二審と最高裁で判断が2転3転した

一審 納税義務ある

二審 納税義務はない

最高裁 やっぱりある

税法の判決でここまで判決内容が2転3転するのはこれまた珍しいです

よほど条文の読み取りの難しい内容だったと想像できます

争点となったのは軽油引取税に規程されているみなす課税の取り扱いになります

「元売業者及び特約業者以外の者が軽油の製造をして、当該製造に係る軽油を自ら消費し、または他の者に譲渡する場合における当該経由の消費又は譲渡」

裁判ではこれにXが該当するかどうかという点で争われています。

この条文の取り扱いについて一審と二審で判断が分かれました

かなりかいつまんで説明すると 軽油引取税の納税義務者は特約業者又は元売業者から引き取りを行うものと規程されています

今回のケースではS社がこの特約業者又は元売業者に該当していなかったためS社から軽油を引き取ったXに納税義務があるかどうかが問題となっています

S社が特約業者又は元売業者であれば問題なくX社が納税義務者になります

みなす課税の条文をよく見ると 元売業者及び特約業者以外の者が軽油の製造をしてとあるようにXは製造を行っていません

なので 二審では納税義務がないと判断されています

つまり軽油引取税にはXのおこなっていた取引に対応できるような税法は存在していなかったという事になります

そして最終的には最高裁の判断で総合的に検討された結果二審の判決は指示されず 納税義務ありの判断が下されました

ちなみにですがこれをテーマに研究計画書を書こうと考えている方はやめた方がいいです

なぜそのテーマというツッコミが予想されます

このテーマはあくまで似たような業種の担当をしていたりした経験がないと厳しいと思います

まとめ

納税義務者とは税金を納付する人です

軽油引取税の納税者も明確に定められています

しかし 条文通りに当てはまらない取引も存在します

その場合は裁判所でもここまで2転3転する事があるということです

編集後記

ある有名芸人の無申告がありましたが あれは過去に無申告を指摘されていた上での無申告になりますので当然自分が納税義務者に該当することは分かっていたはずです

それと今回の記事の話は全く次元の違う話になります

息子(2歳)の成長日記

寝る時にみんな一緒〜と言う時がとても可愛いです

一日一新

すぽっと顧問のサービス開始

倉敷珈琲のアイス抹茶オーレ

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら