がんばる税っ!

みつばち会計事務所の丸山です。

今日は、実務では必須の届出書で、奥さんや社長自身だけに給与を支払っている場合に提出する書類の

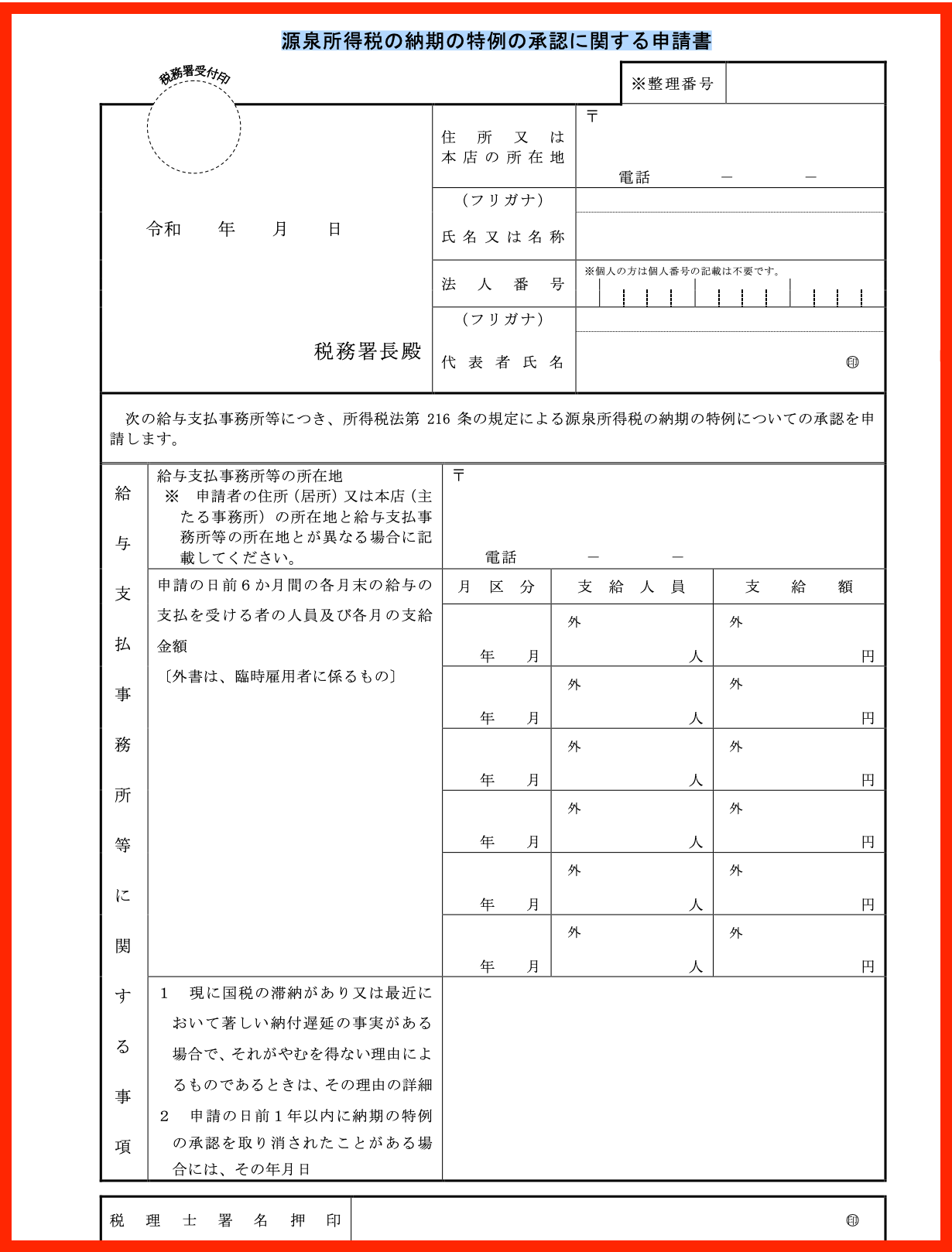

源泉所得税の納期の特例の承認に関する申請書

について解説をしたいと思います。

どんな書類なの?

毎月支払う税金を半年に1回にできる魔法の書類

になります。

その税金とは、

源泉所得税

になります。

あまり聞き慣れない言葉かもしれません。

サラリーマンが毎月の給与から天引きされている税金

と言った方が分かりやすいでしょうか。

個人、法人にかかわらず、給与を支払う事業者は

源泉徴収義務者

になります。

源泉徴収義務者になると、給与に関する税金の事務手続きが一気に増えることになります。

その事務手続きとは、

毎月10日までに

給与から天引きした

源泉所得税を国に

納めないといけません。

すごくめんどくさいですよね。

反対に、国もめんどくさいわけです。

そこで、この届出書の登場です。

これを提出すれば、この納税の作業が、

7月10日と1月20日の年2回

に短縮されます。

なので、実務では青色の届出書と同じぐらい必須の書類になります。

『源泉所得税の納期の特例の承認に関する申請書』の書き方

こちら上から見ていきたいと思います。

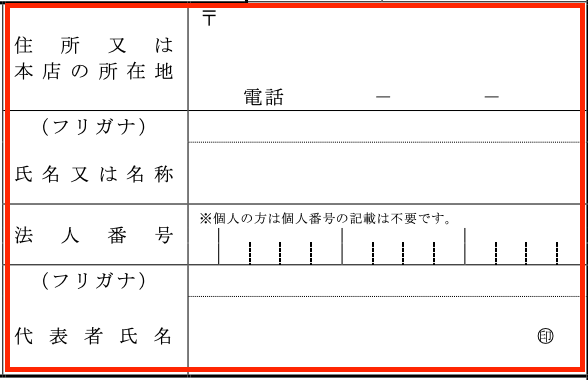

まず、おなじみの個人情報を記載する欄になります。

上から、

『住所又は本店の所在地』

となっています。

個人で給与を支払う事業を知っている人は、

住民票に記載の住所

になります。

青色の届出書では

納税地

となっていますが、こちらの届出書では住所を書くようになっています。

法人の場合は、

登記簿に記載している本店の所在地

になります。

その下については、名前や会社名を記載することになります。

その下は、このように記載されています。

つまり、今から記載する場所で支払う給与について

半年に1回の方法

で納税させてください。

とお願いしますという意味になります。

では、その下について細かく見ていきましょう。

この届出書のほとんどのスペースは縦書きで

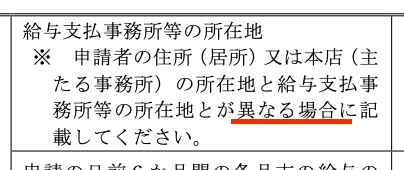

給与支払事務所等に関する事項

の情報を書いてくださいということになっています。

そして、1番上には住所を記載するように指示がありますが、

上に書いた住所と異なる場合

にのみ記載するように書かれています。

事務所を別で税務署に届けていない限りは上で記載した住所と一致すると考えられますので、一致する場合は、

記載の必要はありません。

こういった届出書などの書類を早く正確に書くコツは、記載の必要のない箇所を先に見つけて

必要以上のことは書かない

ことになります。

これは、税理士試験など資格試験とかでも一緒ですね。

下に進むと少しややこしそうなところが出てきましたね。

この届出書の注意点の1つを先に説明しておきます。

この届出書の効果は

提出した月の翌月から

になります。

なので、設立したての法人で、役員報酬の設定したような場合は、この届出書の効果が効かない場合があります。

例えば、2月にこの届出書を提出して、2月に役員報酬を支払ったような場合は、そこで発生した源泉所得税は、

3月10日までに納付

しないと

延滞税が発生します。

源泉所得税の徴収は結構厳しいので注意が必要です。

3月から6月に支払った役員報酬についての源泉所得税はこの届出書によって

7月10日にまとめて

支払うことができます。

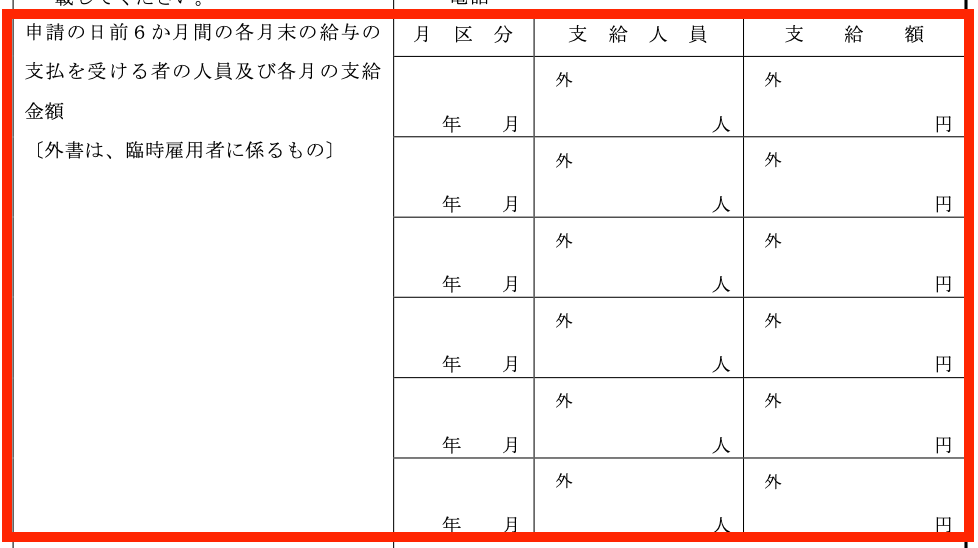

少し脱線してしまいましたが、ここには、この届出書を提出する前の給与の支払状況を記載することになります。

支給日と支払った人数、支給の金額の合計を記載します。

これは分かる範囲で確認していただければいいのですが、もう1つ、この届出書の最大の注意点があります。

それが、この届出書の効果は、

給与の支払人数が常時10人未満

でないと適用できないということです。

なので、何気なく過去に10人に支給、合計500万などと書くと、

この特例がそもそも使えない

ということになります。

ただし、

業界の繁忙期に臨時に雇用したパートさんなどで

一時的に10人以上になる

場合などは、

適用が認められます。

あくまで個人的な実務の感覚としては、人数の多少の上下は結構広めに税務署も見てくれるように思います。

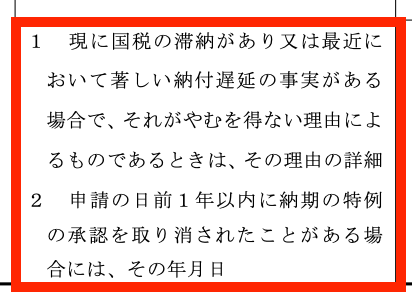

ここは、お決まりのところで、過去に税金の滞納とか、過去にこの特例の承認が取り消された場合は、そのことについて書いてくださいという場所になります。

源泉所得税の納付の原則はあくまで、

毎月10日

の支払いになります。

その原則を緩くしてくれる特例になるので、税金の支払いなどを真面目にしていない人には適用しませんという法律の立て付けになっています。

まとめ

給与を1人以上に支払う場合は、源泉徴収義務者になります。

このことに、個人、法人で違いはありません。

そして、この届出書を提出することで、毎月10日までに支払うという煩雑な事務手続きを半年に1回というかなり優遇された適用を受けることができます。

ただし、その適用には給与の支払う人が常時10人未満かどうかという要件があるので注意が必要です。

編集後記

届出書シリーズの第4弾になります。

シリーズで何回か書いていると慣れてきてどんどん、作成が早くなってきます。

息子(2歳6ヶ月)の成長日記

先週末の公園の砂場遊びが忘れられないようで、今日、登園する時も車乗って砂場にいきたいとごねていました。

また、今週末行こうねといって、なだめながら保育園に連れていきました。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

ウインタースポーツに打ち込みたいけど3月の確定申告がご不安な方はぜひご相談を!!

前走の私が直接対応させていただきます!!

既婚で、7歳の男の子と3歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら