みつばち税理士事務所の丸山です。

所得税法56条の条文というのめちゃめちゃ有名で 税法大学院の入学にあたって必要な研究計画書のテーマで勝負する人が毎年数人いると言った人気の論点になります

ただこの論点で毎年提出されるため 教授からすると また56条なのという風に感じてしまうのもまた事実です

そしてこの56条絡みの争いがあるようです

それが今回の紹介させていただく裁決事例になります

裁決とは

裁決というのは裁判ではありません

国税庁の組織の一つに 納税者が税務署の判断に異議がある場合に申し立てることができる行政管轄の裁判所になります

税金について税務署の判断に不服がある場合は例外なく まずはこの国税不服審判所に訴える必要があります

平成31年1月10日付き裁決

【参考】令和元年11月25日発行『税のしるべ』2ページ

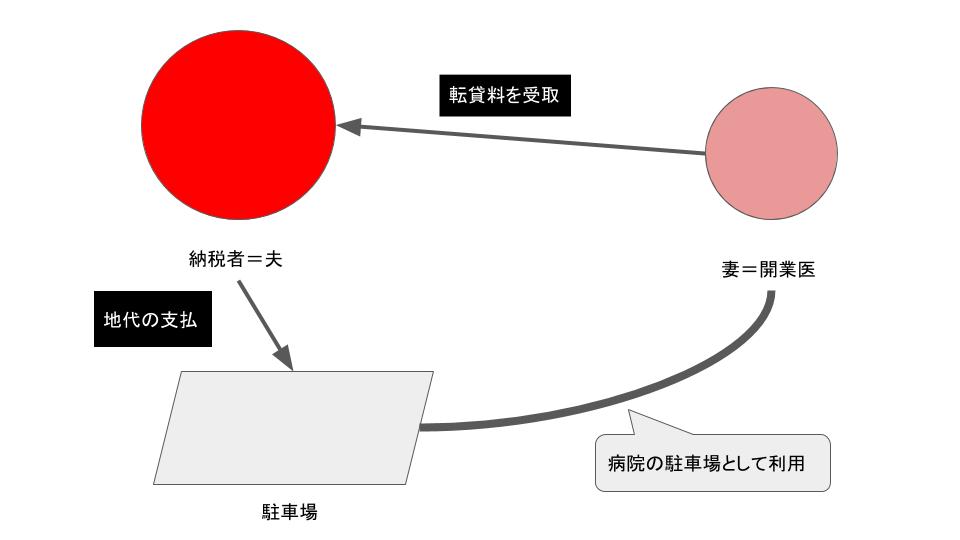

今回の事件を図解化すると以下のようになります

夫婦はお互いに医者で 夫が勤務医のほか人材派遣業などを営んでいたようです

そして自身が借りている土地を開業医である妻に転貸と言う形で貸し付けていました

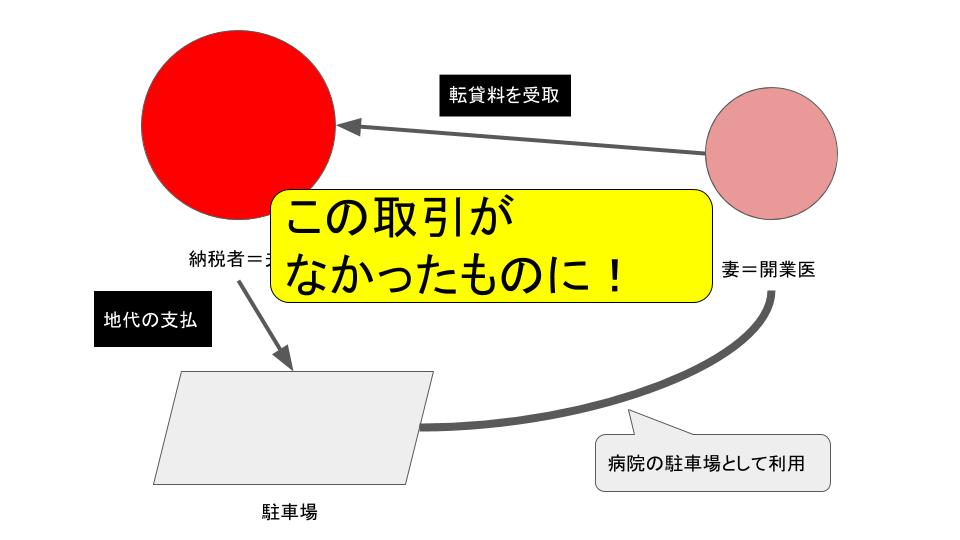

今回 審判所で争われたのは この夫の支払っていた地代と妻からもらった転貸料のどちらも 所得税法の計算上ないものとされるかどうかでした

結果から言うとこの取引自体認められなかったのですが

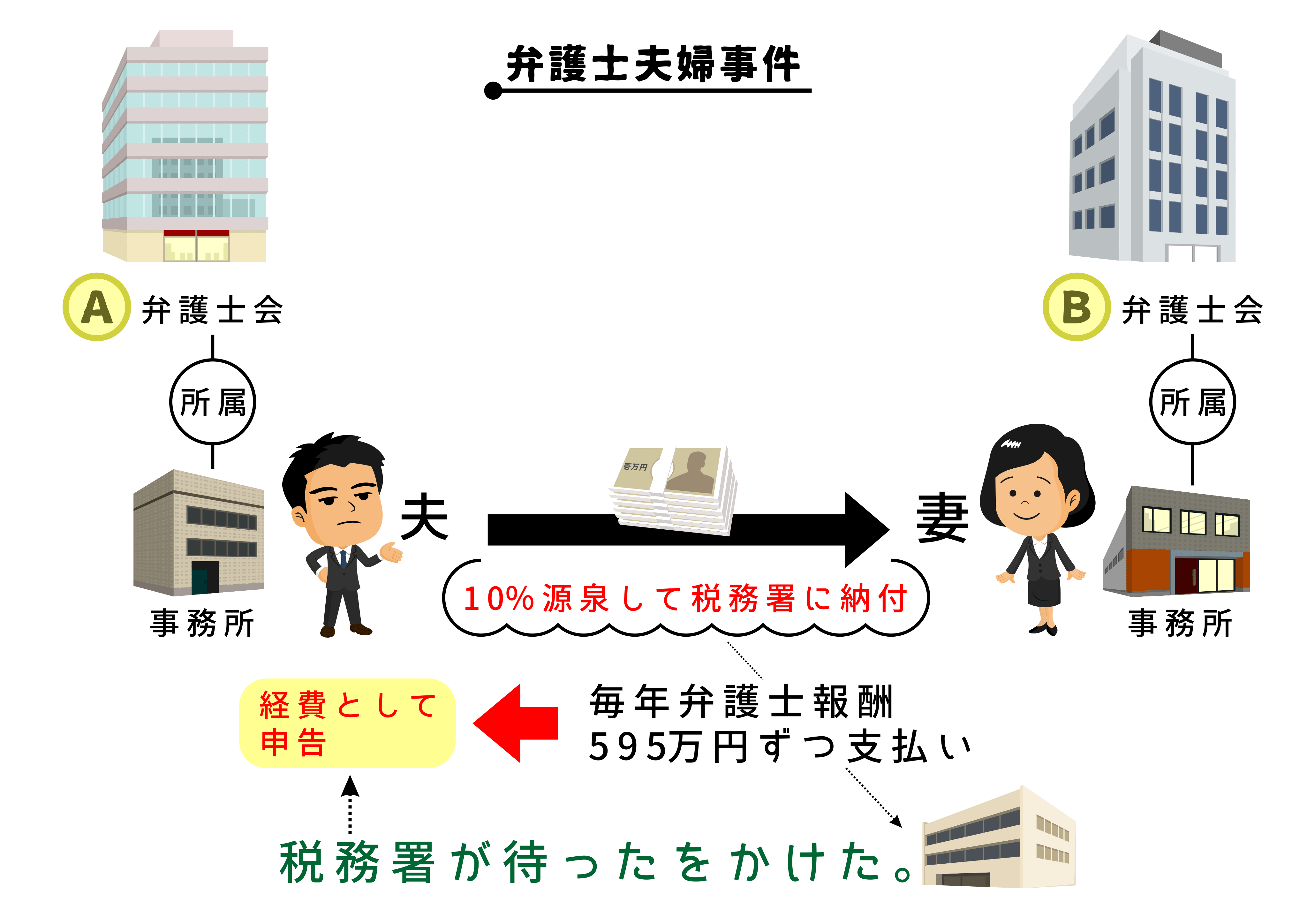

弁護士夫婦事件

この事例について確認する前に 56条を考える際によく引用される最高裁判決の事例を少し復習したいと思います

この最高裁判決では 弁護士夫婦である夫が妻に対して支払った外注費の部分が 夫の所得税の計算上 必要経費に算入されるかどうかについて争われました

結果的にはこの最高裁判決でも認められていません

そこで 争点とされたのが生計を一にする親族に当たるかどうかになります

生計を一にする親族の範囲というのは明確に所得税法に書かれているわけではなく 解釈をすることとされています

弁護士夫婦事件の詳細解説はこちら

生計に一にする=結婚?

しかし 私の大学院では56条を研究テーマで入学してきた人がいたのですが 途中でテーマを変えていました

その理由がすでに結論が出ているからでした

この『生計を一にする』と言う文言の解釈についてですが 配偶者の場合はほぼ100%経済的な価値の移動と言うのは認められない捉えた方が無難です

と言うのも この弁護士夫婦事件の状況をかいつまんで説明すると 夫と妻は別々の弁護士団体に所属をしていて さらに別々の場所で事務所を構えていたにも関わらず夫が妻に払った外注費と言うのが所得税56条を根拠として経費として認められなかったからです

一般的に考えて『生計を一にする』文言を見て解釈する場合 普通の人ならこの弁護士夫婦事件については お互い独立して生計を立てているだろうと考えるのではと思いますし 私もそう思います

だから弁護士である夫は納得できず最高裁まで争われた末に認められなかったのです

このパターンで認められないと言うことは 所得税法56条においては夫婦で有る限りは『生計を一にする』と読み替えて解釈することが妥当と言えると思います

所得税法56条をテーマに研究計画書を書く場合は この様な最新の裁決事例を引き合いに出して最高裁判決についての考察をすると言う方法も見せ方としては ありかもしれませんね

まとめ

弁護士夫婦事件で夫婦間の必要経費は否定されていますが生計を一にの範囲の解釈ははっきりとはされていません

そのため 最高裁判決で夫婦間の経済的価値の移動が否定されても 未だこの様な争いがあるみたいですね

民法上の夫婦なら例外なく所得税法56条が適用されると言えそうですね

編集後記

今日も息子と一緒に家にいました

朝は頭痛がして昼まで一緒に寝ていました

出前で牛丼を頼んで食べたら元気になりました

息子(2歳)の成長日記

過去に撮った自分の写真をGoogleフォトで見るのがお好き

一日一考

アマゾンで無料の配送料になれてしまっていますが こう言う外に出れないときの出前にかかる配達料は払う価値がありますね

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

ウインタースポーツに打ち込みたいけど3月の確定申告がご不安な方はぜひご相談を!!

前走の私が直接対応させていただきます!!

既婚で、7歳の男の子と3歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら