本題

特別徴収義務

地方税法第三百二十一条の三

市町村は、納税義務者が前年中において給与の支払を受けた者であり、かつ、当該年度の初日において給与の支払を受けている者である場合においては、当該納税義務者に対して課する個人の市町村民税のうち当該納税義務者の前年中の給与所得に係る所得割額及び均等割額の合算額は、特別徴収の方法によつて徴収するものとする。ただし、当該市町村内に給与所得者が少ないことその他特別の事情により特別徴収を行うことが適当でないと認められる市町村においては、特別徴収の方法によらないことができる。

年末調整によって、会社は従業員の年間の給与所得を確定して、さらに市役所に対して住民税を会社が給料から天引き(特別徴収)して従業員の住所の自治体に対して納付する義務を基本的に負うこととなります。

ただし、従業員の数が少なかったりすると特別徴収によらずに、住民税を従業員自らが納付する(普通徴収)に切り替えることも認められています。

そこで、どのような場合にこの普通徴収が認められるのか紹介したいと思います。

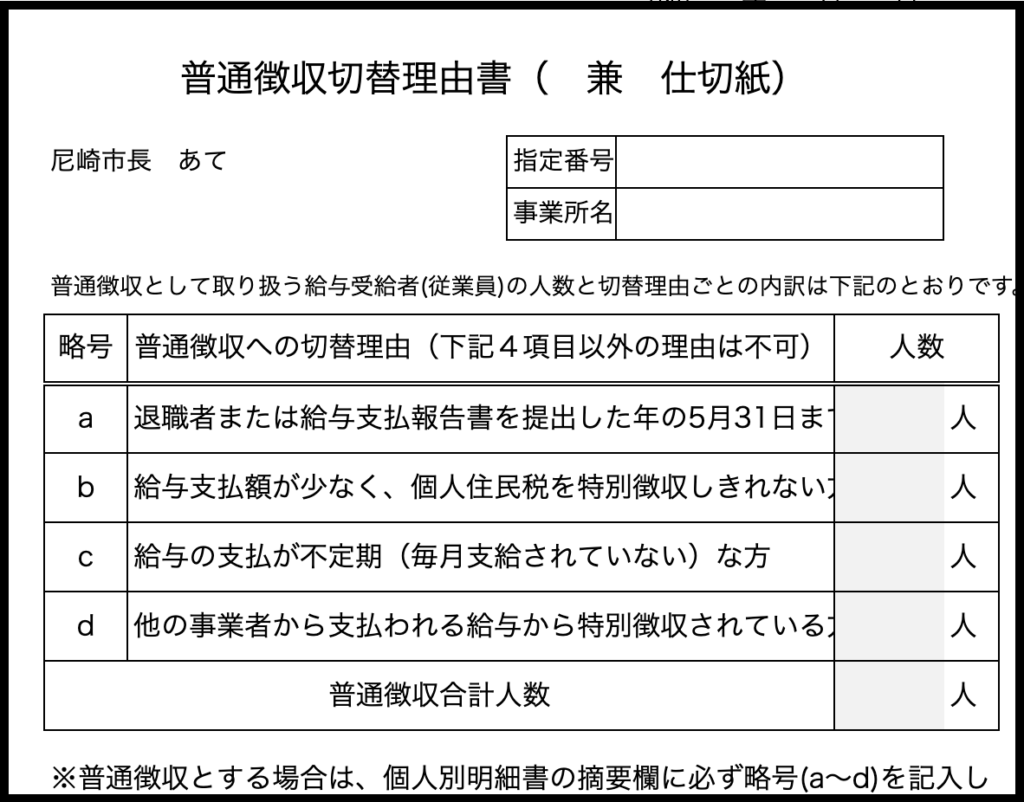

尼崎市

私の事務所のある尼崎市はこのようになっています。

普通徴収が認められる理由は4つとなります。

アルバイトならともかく、正社員でいずれかの理由に該当することはなかなか難しいと思います。

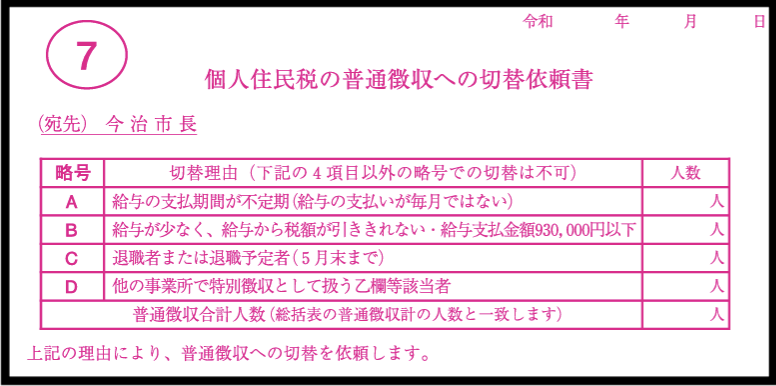

四国の今治市

ハンカチで有名な今治市はどうでしょうか、尼崎市に比べて具体的に記載されています。

特にB(こっちの記号は大文字)は、支給支払金額が93万円以下だと普通徴収で良いこととなっています。

ここら辺は、地方税法第三百二十一条の三のただし書きの解釈の仕方が各自治体によって違うからと考えられます。

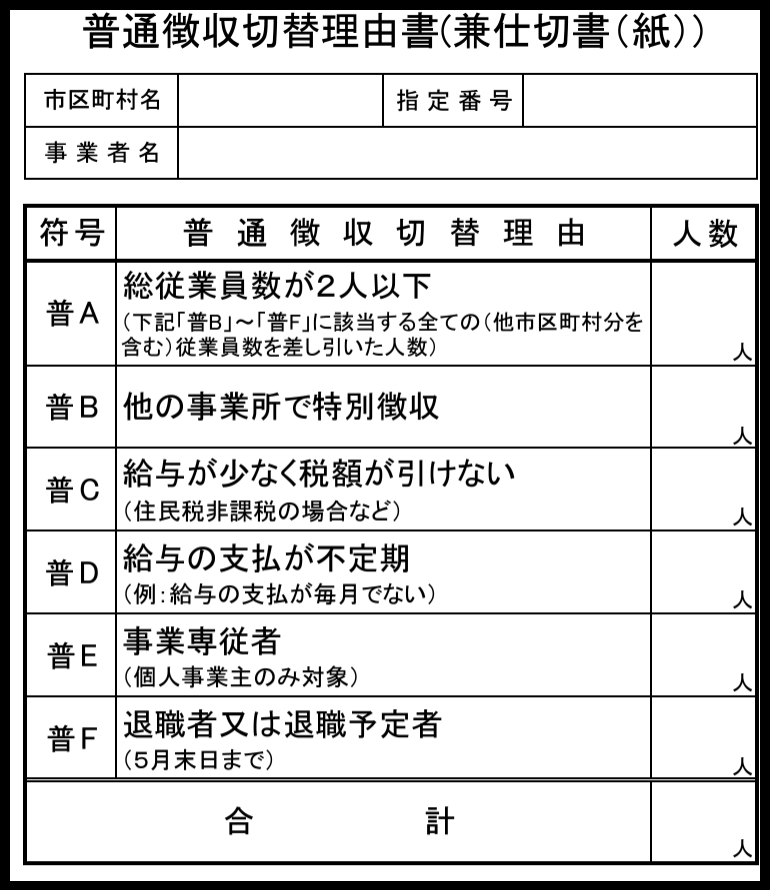

東京都

東京都に場合は、理由は6つまで選択できることとなっています。

特に上記2つの自治体を違うのは総従業員の数が2人以下の場合です。

ここについては、マイクロ法人の場合当てはまる確率は高いと思います。

またEで配偶者などが該当するであろう事業専従者に対して給料を支払う場合も普通徴収が選択できるように幅広い理由を選択することができるようになっています。

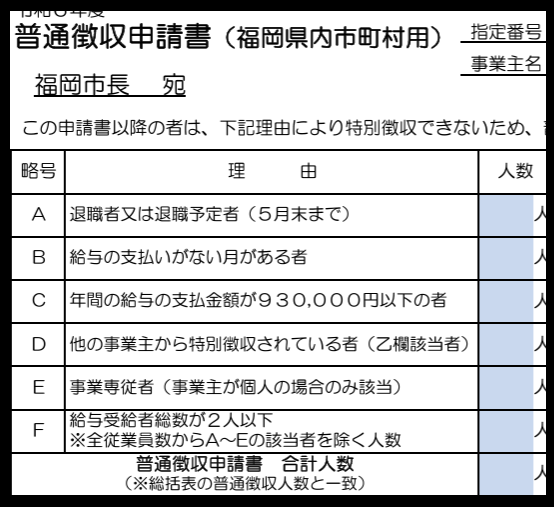

九州の福岡市

福岡市も東京都を同じような感じです。

93万円というのが、住民税非課税の場合を意識した作りになっていることを考えると、東京都と今治市のミックスのような感じです。

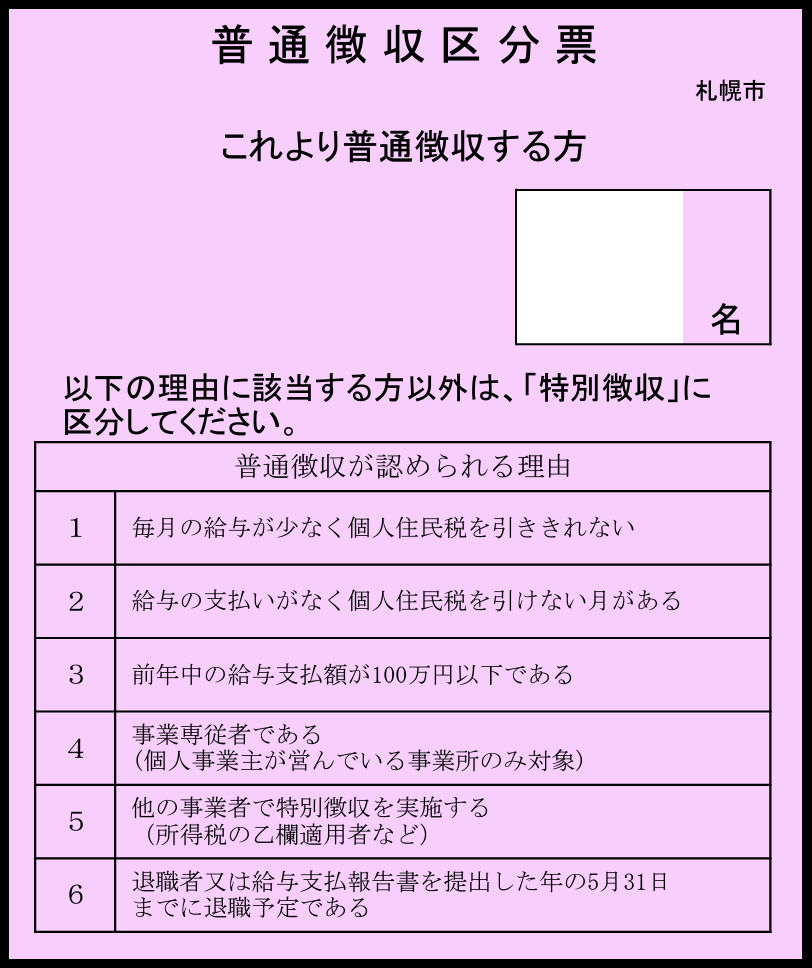

北海道の札幌市

札幌市も福岡市と似たような感じですが、給与支払額が100万円以下だったりと多少違いがあります。

そして、区分もアルファベットではなく数字です。

地域性が出るところが住民税の面白いところかもしれません。

ただ、これらを年末調整の際に明記しないと強制的に特別徴収が必要となり、6月から翌5月までの12か月分の納付書が届くことになるので、普通徴収をしてほしい事業者はお気をつけください。

あと、尼崎市や大阪市は理由書の内容がほぼ一緒など、関西や関東といった地域で決まった形式があるようです。

しかし、関西地域の普通徴収についてはなかなか厳しくなっているようです。

本ブログ記事の無断転載はおやめください

息子&娘(7歳3ヶ月&3歳3ヶ月)の成長日記

昨日、万博公園の鉄道まつりに行ってきた帰りの車で出発と同時に2人とも爆睡して、帰ってからも2時間ぐらい爆睡していました。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら