目次

本題

主な所得税の改正概要

1、基礎控除について、合計所得金額が 2,350 万円以下である個人の控除額を10万円引き上げる。

2、給与所得控除について、55 万円の最低保障額を 65 万円に引き上げる。

基礎控除の引き上げ

最も影響が大きな改正は①の基礎控除の引き上げとなります。

基礎控除の引き上げ要件については、合計所得金額が2,350万円以下という要件がありますが、多くの方が減税の恩恵を受けることになります。

これによって、課税所得が400万円ほどの方(年収に直すと600万円から700万円程度)であれば税率が20%になりますので、単純に令和7年から税金が2万円安くなることになります。

給与所得控除の最低保証額の引き上げ

次の給与所得控除の最低保証額の引き上げについてですが、こちらはサラリーマンの概算経費と言われる部分の改正となります。

基礎控除に比べて少しややこしいですが、そんなに難しい話ではありません。

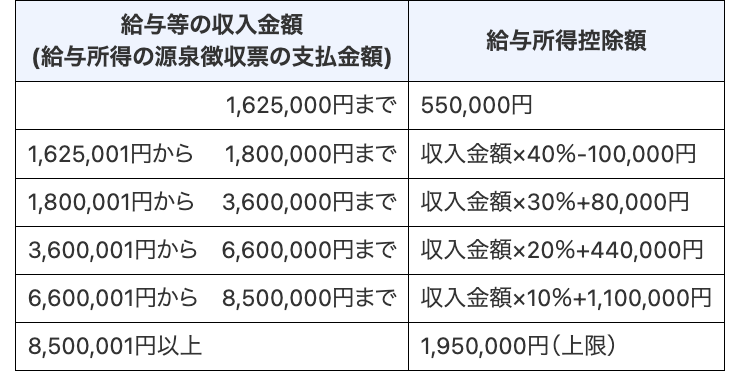

こちらが、令和6年までの給与所得控除の速算表になります。

ざっくりいうと、年収が1,625,000円までであれば、55万円が最低保証額として税金の計算上差し引いて計算することができるというものになります。

年収が上がっていき850万円を超えると195万円で概算経費は上限となります。

令和7年の改正では、55万円が65万円へ引き上げられるので、やはり減税ということになります。

また、細かいところですが、住民税の計算においても給与所得控除の最低保証額の引き上げは同じように行われました。

しかし、住民税の基礎控除は令和6年時点で43万円でこちらは据え置きとなっています。

つまり今回の改正では、所得税はサラリーマンであれば合計20万円の控除金額の引き上げが行われたのに対して、住民税では10万円の控除金額の引き上げに留まったということが言えます。

ミニマム法人への影響

ミニマム法人の役員報酬は45,000円に設定することが多いです。

これは、45,000円✖︎12ヶ月=54万円なので、令和6年までは給与所得控除の最低保証額55万円にちょうど収まり、税金が発生しないためのスキームと言えます。

では、令和7年はどうなるでしょうか。

今度は、給与所得控除の最低保証額65万円に引き上げられています。

なので、54,000円✖︎12ヶ月=648,000円としておけば、ちょうど収まる計算となります。

役員報酬の変更は事業年度開始後3ヶ月以内

令和7年になったからと言って、すぐに役員報酬を45,000円から54,000円に変更できるわけではありません。

具体的には、事業年度開始から3ヶ月以内の変更となっているため、9月決算法人の場合で、翌月支払いに設定している事業者の場合、令和6年12月までの3ヶ月以内に役員報酬の変更を株主総会で決議すれば、翌年令和7年1月から54,000円の支払いを行うことが可能です。

なので、最速で変更ができる会社は9月決算法人ということになります。

まとめ

今回は、年末の令和6年12月27日に閣議決定した令和7年税制改正において、ミニマム法人の経営者の方に影響の大きい改正に絞って解説をしました。

他には、大学生のお子さんがいる家庭において、扶養控除の種類が広がった改正などもありましたので、またそちらはまた機会があれば解説したいと思います。

本ブログ記事の無断転載はおやめください

息子&娘(7歳4ヶ月&3歳4ヶ月)の成長日記

週末に買って貰った息子のズボン、今日初履きだったようで、履いてみると裾がかなり余っていました。

なので、2回折ってあげるとピッタリに。

まだ2年ぐらい活躍してくれそうなズボンです。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら