本題

中小機構ホームページより引用

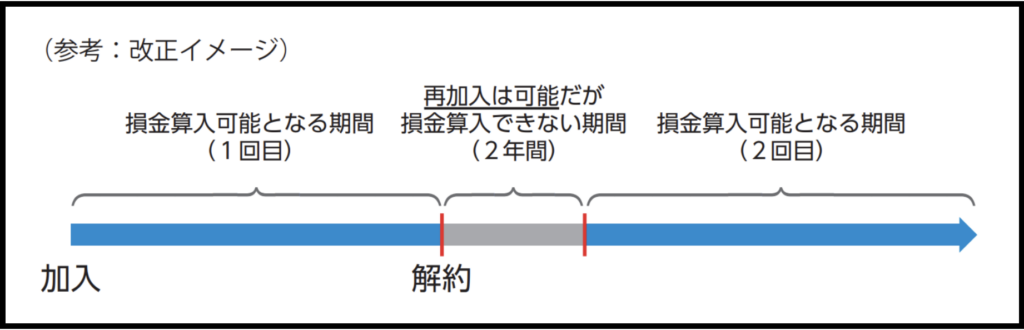

2024年3月28日にいわゆる改悪と言われる税法の改正が行われています。

これは、節税に使われている倒産防止共済を解約した場合に、解約の日から2年間のうちに再加入して納付を開始しても納付額が損金の額に算入することができないという改正になります。

当時は改悪改悪と叩かれて、倒産防止共済の制度の期待感がグッと下がりましたが、こちらの改正はあくまで税法の損金になるかどうかの改正であって、倒産防止共済の納付月数の算定に影響を与えるものではありません。

つまり、解約したとしても、すぐに倒産防止共済を始めることは可能です。

そんなことをする必要があるのかと思われるかもしれませんが、それをするメリットは十分あります。

というのも、以下のような特徴が、倒産防止共済にはあるからです。

多くの方に該当するであろう任意解約については、納付月数が40ヶ月に達して初めて100%の状態で引き出すことができるため、資金需要が発生して、それよりも早く解約を行ってしまうと、36ヶ月〜39ヶ月の場合95%、30ヶ月〜35ヶ月の場合90%となってしまうため最低でも3年4ヶ月は納付し続けてないと損をしてしまうので、注意が必要です。

資金需要というのは、どのタイミングで発生するか分かりません。

なので、倒産防止共済はそんな不確実性の高い未来の資金需要に向けて早めに納付を開始して納付月数を稼いでおく必要があります。

そして、倒産防止共済の特徴としては、月額5,000円から20万円と幅広い範囲で掛け金を設定することができます。

なので、この特徴を活用して、損金とならない2年間については、5,000円で納付を開始しておくというのが、活用方法としてはとても有効となります。

倒産防止共済が特に力を発揮するのが、予測が難しい投資などの収益に対して一瞬でマックス240万円の損金を作ることができる点にあります。

そうすることで、納税を効率的に後ろ回しにしていくことができます。

ちなみに、損金にならなかった納付は会計上どうなるのかですが、定期預金と同じような形になります。

敷金のような感じですかね。

いずれにしても資産計上です。

そして、損金にならなかった代わりに、戻ってきた時も損金にならなかった部分は利益にはなりません。

2024年改正は改悪にはなりますが、それはあくまで税法上の改悪ということで、それ以外の共済金制度には影響はないのでご安心を。

本ブログ記事の無断転載はおやめください

息子&娘(8歳2ヶ月&4歳2ヶ月)の成長日記

奥さんと娘の3人で三宮にてランチをしました。

いろんなお店があるなか、娘がここは嫌ーここは嫌ーと言ってなかなか決まらなかったので、半ば強引にお店に入りました。

電車の高架下の生田神社の通りに面したデッキ席のあるイタリアンでしたが、久しぶりのアヒージョを楽しみました。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら