倒産防止共済

経営セーフティー共済、別名、倒産防止共済を活用されている方はどれぐらいいらっしゃいますでしょうか。

中小機構という機関で、中小企業の節税や将来的な倒産防止を目的に運用されているものになります。

最大の特徴は、倒産防止共済の掛金は、全て経費になるところです。

なので、今年は利益が予想以上に利益が残ってしまったと思ったら、この倒産防止共済を掛けて利益を圧縮するということが可能です。

しかも、掛金の限度額は月20万円で、節税として決算月に前払いで12ヶ月分を払い込めるため、最大で240万円の節税をすることができます。

ただし、毎年ずっと掛け続けれるわけではなく、合計800万円になったら積み立てできなくなります。

経理処理と添付書類

そんな倒産防止共済ですが、個人事業主の方が確定申告で経費にする場合には、少し注意が必要です。

まず、倒産防止共済は、支払手数料や雑費のような勘定科目を使って、その年の経費にする必要があります。

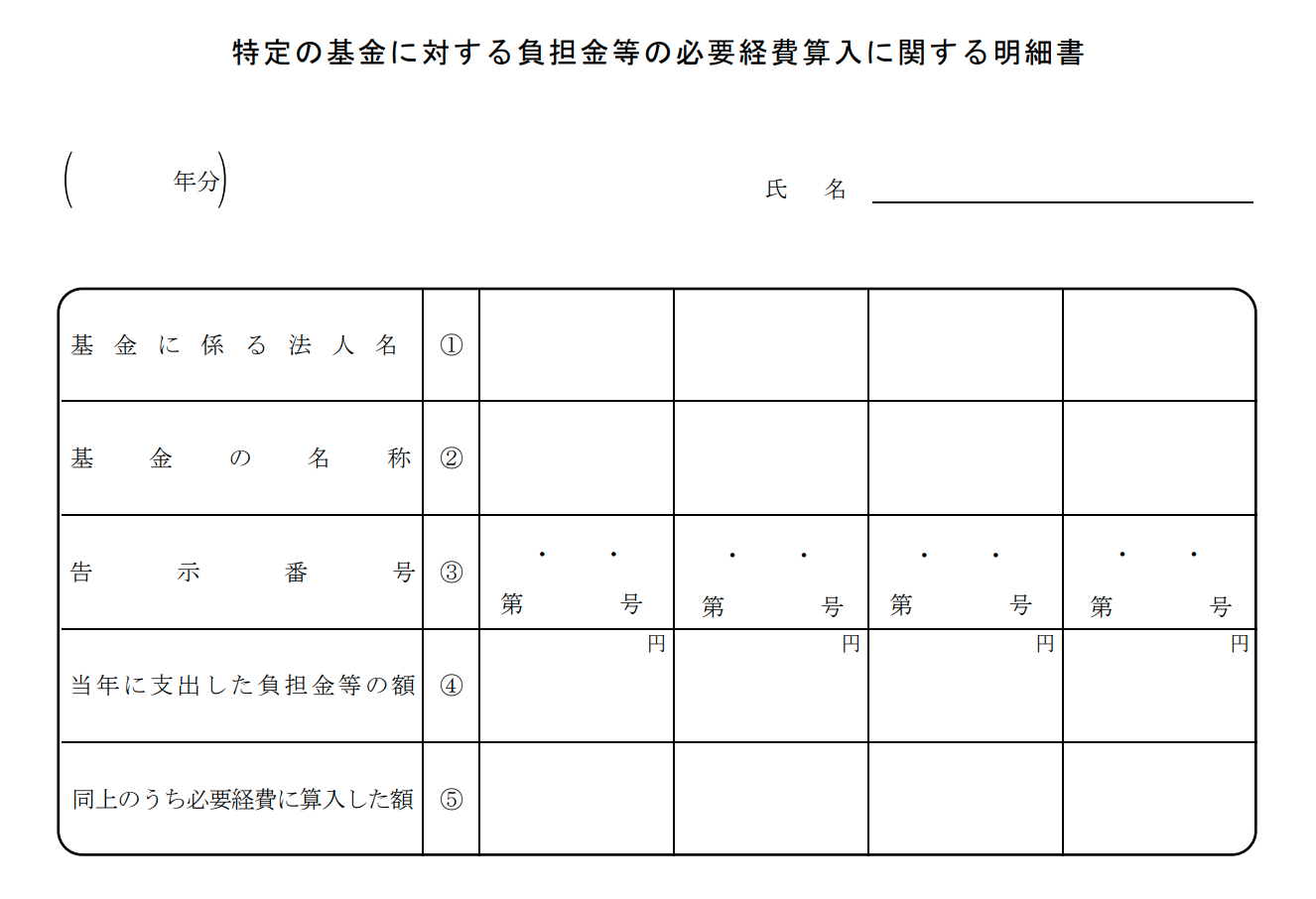

さらに、確定申告の添付書類として、「特定の基金に対する負担金等の必要経費算入に関する明細書」を添付する必要があります。

各項目への記載例

①基金に係る法人名・・・「独立行政法人中小企業基盤整備機構」

②基金の名称・・・「中小企業倒産防止共済」

③告示番号・・・記載不要

④当年に支出した負担金等の額・・・当年に納付した掛金総額

⑤同上のうち必要経費に算入した額・・・通常は④と同じ金額

国税庁から提供されている明細書のダウンロードはこちら

これらの手続きを行うことで、初めて経費として正しく申告していることになります。

ただ、この明細書は非常にマニアックなものであるため、税務申告ソフトなどでも対応していない場合があります。

その場合は、この明細書を紙で印刷して、税務署に郵送もしくは窓口で提出する必要があります。

小規模企業共済と別物

倒産防止共済と同様に、中小機構が運営している共済に小規模企業共済というものがあります。

同じ機関が運用していて、似たような感じがしますが、もちろん別物です。

小規模企業共済というのは、自営業者の退職金としての性質があります。

そのため、小規模企業共済は若干ですが、満期の際には利息がついて帰ってきます。

また、小規模企業共済は国民年金と同様に65歳まで基本、引き出すことはできません。

倒産防止共済は、定期預金のような性質なので、引き下ろすことは可能です。

この小規模企業共済ですが、確定申告書には、小規模企業共済掛金控除という欄が設けれているように、こちらは、経費として処理するのではなく、医療費控除などと同様に、確定申告上で控除する必要があります。

倒産防止共済と小規模企業共済は似ていますので、確定申告の際に非常に間違いやすい2つになります。

倒産防止共済は、会社の倒産を防止するためのものだから経費、小規模企業共済は年金のようなものだから経費ではなく、確定申告で控除するというように考えていただければいいと思います。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら