まいどおおきに!

株式会社スカイクラウドのTOMOYUKIです。

最近、税法大学院についてYouTubeライブをはじめました。

税法大学院入試のための研究計画書について語ったYouTubeライブ無事終了しました。

ありがたいことにご質問も頂けて、初回にしてはまずますではないかと勝手に思っています。

アーカイブで見れますのでぜひご視聴下さい。

次回企画できましたら、また、お知らせします!https://t.co/qiV9fduzrb

— TOMOYUKI@税法大学院 論文提出 (@marutomo06) 2019年1月20日

ライブを始める前は15分ぐらいで話終わってしまうのかと不安でしたが、質問も頂き50分ほどの動画になりました。

アーカイブで何度でも見て頂くことが出来ますので、ぜひ視聴して、よかったらチャンネル登録お願いします。

●自力で経理をされるフリーランスの方

●税理士を雇っていない経営者

●税理士に不満がある経営者

●会社の経理部の人

目次

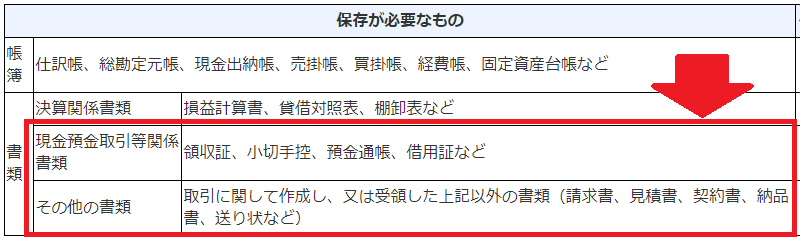

会計帳簿とは

会計帳簿とは、会社のお金が動く時に発行される書類のこと

車を買った時の会計資料の例

紙?電子?どちらで保存するのが正解なのか

正解はどちらの形式でも保存すること

電子はGoogleドライブで保存が正解

電子帳簿保存は使えるのか

近年、改正が盛んな電子帳簿保存を申請すれば紙の保存が不要になるんじゃないかと考える人も多いと思います。

では電子帳簿保存がどのようにすれば適用され、紙とさよならできるのか見てみましょう。

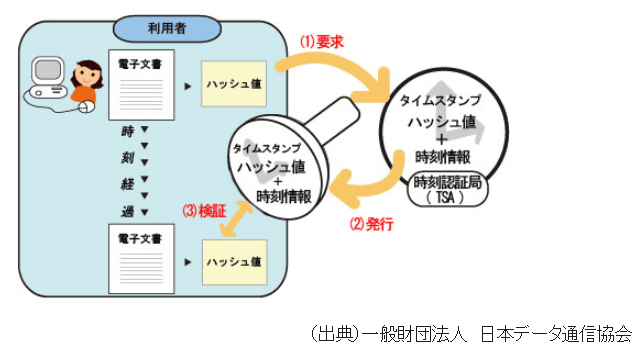

電子帳簿保存はタイムスタンプが必要!?

タイムスタンプとは

ある時刻にその電子データが存在していたことと、それ以降改ざんされていないことを証明する技術。

(出所)総務省HP≪国民のための情報セキュリティソフト≫

電子帳簿保存はせどり、物販事業なら採用してもいいかも!?

電子帳簿保存法については、国税庁のQ&Aだけでも100頁ほどのボリュームのあるものになり、タイムスタンプの他にも事前に税務署に申請が必要だったり、「定期的な検査」を実施している証明を出さなければいけなかったりと、実施するためには細かい規定に沿って適用する必要があります。

(出所)国税庁HP

また、会計ソフトfreeeでも電子帳簿保存に対応したプランの場合は、月額2,000円の費用負担が追加で必要になるなど、経理コストが増加します。

なので、導入するとしても、会計資料が常時多いような業種でないと、逆に手間が増えてしまう可能性があります。

消費税法改正の動向

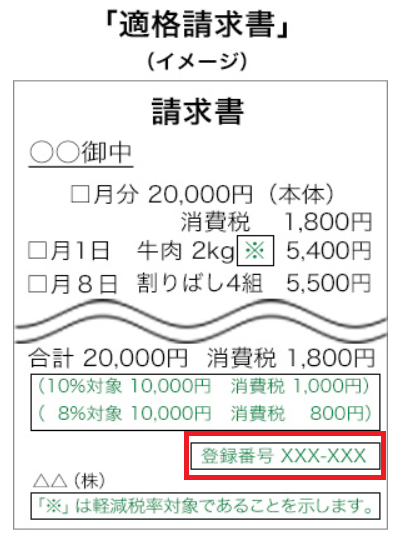

領収書を保管していないと消費税が引けない可能性がある

平成35年の消費税の改正では領収書の種類によって消費税の納付額が変わってしまう場合もある

(出所)政府広報オンライン≪平成35年10月からは「適格請求書等保存方式」に≫

法人を設立して2年間は原則として消費税は掛からないというのは、あまりに有名な話になりますので、みなさんご存知かもしれません。

理由は、簡単で、消費税の納税義務は2年前の売上が1,000万円を超えた場合に発生するため、設立2年間は2年前の売上がないため消費税の納税義務がないということになります(※1)。

(※1)資本金要件などの例外がありますので、ご注意下さい。

消費税改正によって、免税事業者から領収書を貰った場合はその旨が領収書に記載されることになります(※2)。

(※2)改正案になりますので、税制改正で変更される場合もあります。

そうなると、登録番号のない領収書は消費税は控除出来ないため、免税事業者から仕入をする業者は取引が難しくなるかもしれません。

(参照)「消費税『インボイス』は、中小企業者の経営を破壊する」長谷川元彦

まとめ

会計資料、一言とっても大変分かりにくいものになっています。

しかし、最低限の知識を付けておくことで、容易に理解できるものになります。

なぜなら、会計資料とは会社で日常的に取り扱っている資料になるからです。

今後は、消費税の改正などが迫っていますので、無駄に損をしないように会社経営をしていきたいものですね。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

本人が署名の上、受領後3日以内にタイムスタンプを付す必要あり。