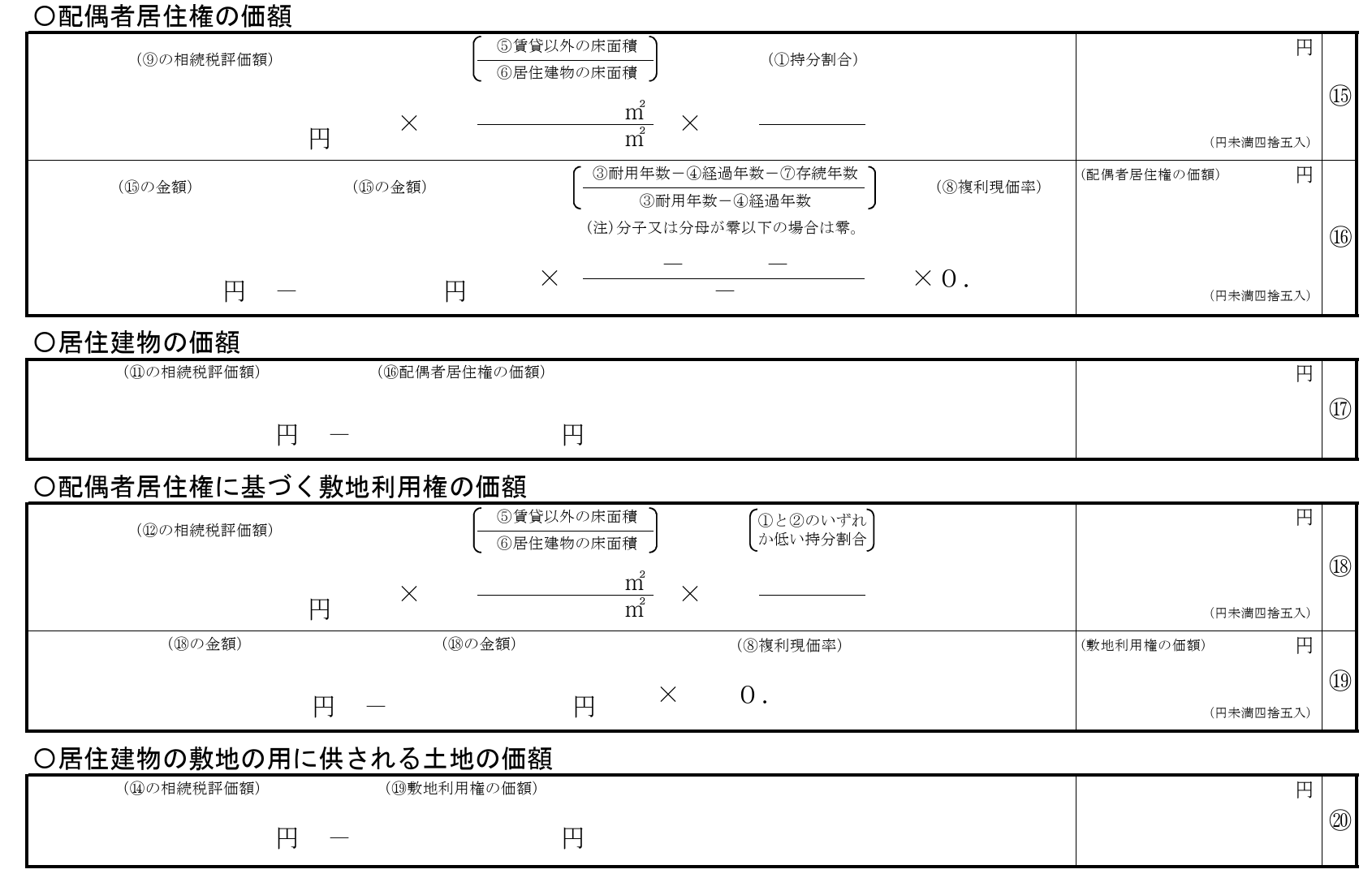

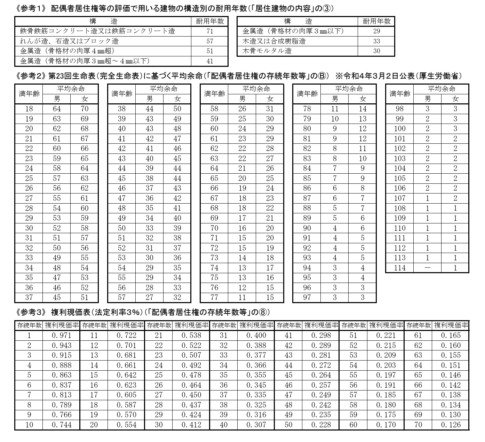

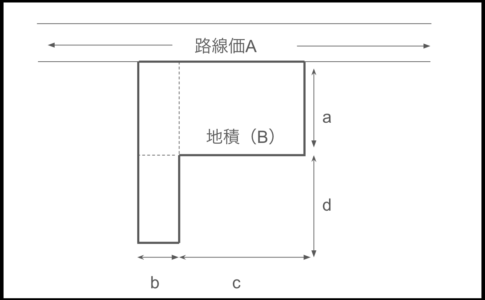

B2-7 配偶者居住権等の評価明細書より引用

本題

配偶者居住権とは、その名の通りで、相続の対象となった配偶者が自宅に居住する権利のことになります。

所有権とは異なって、基本的には相続を受けた配偶者の死亡と同時に権利が消滅します。

相続税申告をしていないと、この計算をしないことは税理士であっても普通にあると思います。

私も先日、初めてこの権利について計算をしたのですが、よくできているなーと感心してしまいました。

先日、初めて配偶者居住権の財産評価明細書を作成しました。

相続税専門の税理士事務所であれば日常的に作成しているのかもしれませんが、私のような小規模事務所ではそう頻繁に出てくるものではありません。

今回はたまたま配偶者居住権を適用する案件だったため、初めて実際に作成する機会がありました。

作成前は、

「土地と建物で別々の書類になっているのかな」

「配偶者と所有者でそれぞれ明細書が必要なのかな」

と思っていました。

ところが実際に見てみると、非常によくできています。

この1枚の評価明細書で、

①配偶者が取得する土地の敷地利用権

②配偶者が取得する建物の配偶者居住権

③相続人が取得する土地の負担付き所有権

④相続人が取得する建物の負担付き所有権

という4つの権利評価をまとめて計算できるようになっています。

そして、計算方法は、①②の課税価格を算定して、土地と建物の相続税評価額から①②の課税価格を差し引いて③④の課税価格を計算する流れとなります。

最初は複雑そうに見えましたが、仕組みを理解すると非常に合理的です。

相続税や法人税の明細書や別表を見ていると感じるのですが、税法の様式というのは意外に芸術点が高いものが多いです。

税理士試験を受けている時に、別表の形式をもじったような設問が出て、混乱した記憶がありますが、実務で触れてみると、計算し尽くされて作られていることが分かります。

必要な情報を整理しながら、できるだけ漏れなく、そして分かりやすくまとめられるよう設計されています。

「洗練されている」という表現がしっくりくるかもしれません。

もちろん実際に作成する側としては苦労もありますが、こうした様式を見ると、制度設計や書類設計に携わった方々の工夫を感じます。

おそらく国税庁や財務省の担当者の方々が何度も検討を重ねて作り上げたのでしょう。

初めての配偶者居住権の評価明細書でしたが、勉強になると同時に、よく考えられた様式だなと感心させられた案件でした。

本ブログ記事の無断転載はおやめください

息子&娘(8歳9ヶ月&4歳9ヶ月)の成長日記

勉強机を買って、座って勉強してくれているのは良いのですが、iPadを観ながら宿題をしていることが気になって口を出してしまいます。

息子と喧嘩になりますが、根気強く言って聞かせるようにしています。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら