本題

先日、配偶者居住権について別表の芸術点が非常に高いという記事を書きましたが、今回は、その別表でどんな計算が行われているのかについて、できる限り噛み砕いて説明をしようと思います。

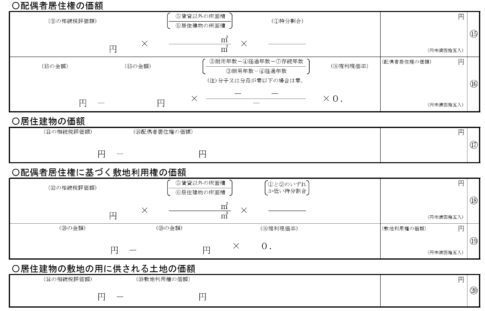

まず、上記の表ですが、これは、配偶者居住権等の評価明細書の裏面に記載されている表になります。

配偶者居住権については、この表に従って各数値を確定した上で、公式に当てはめていくというやり方で計算をします。

①配偶者が取得する土地の敷地利用権

②配偶者が取得する建物の配偶者居住権

③相続人が取得する土地の負担付き所有権

④相続人が取得する建物の負担付き所有権

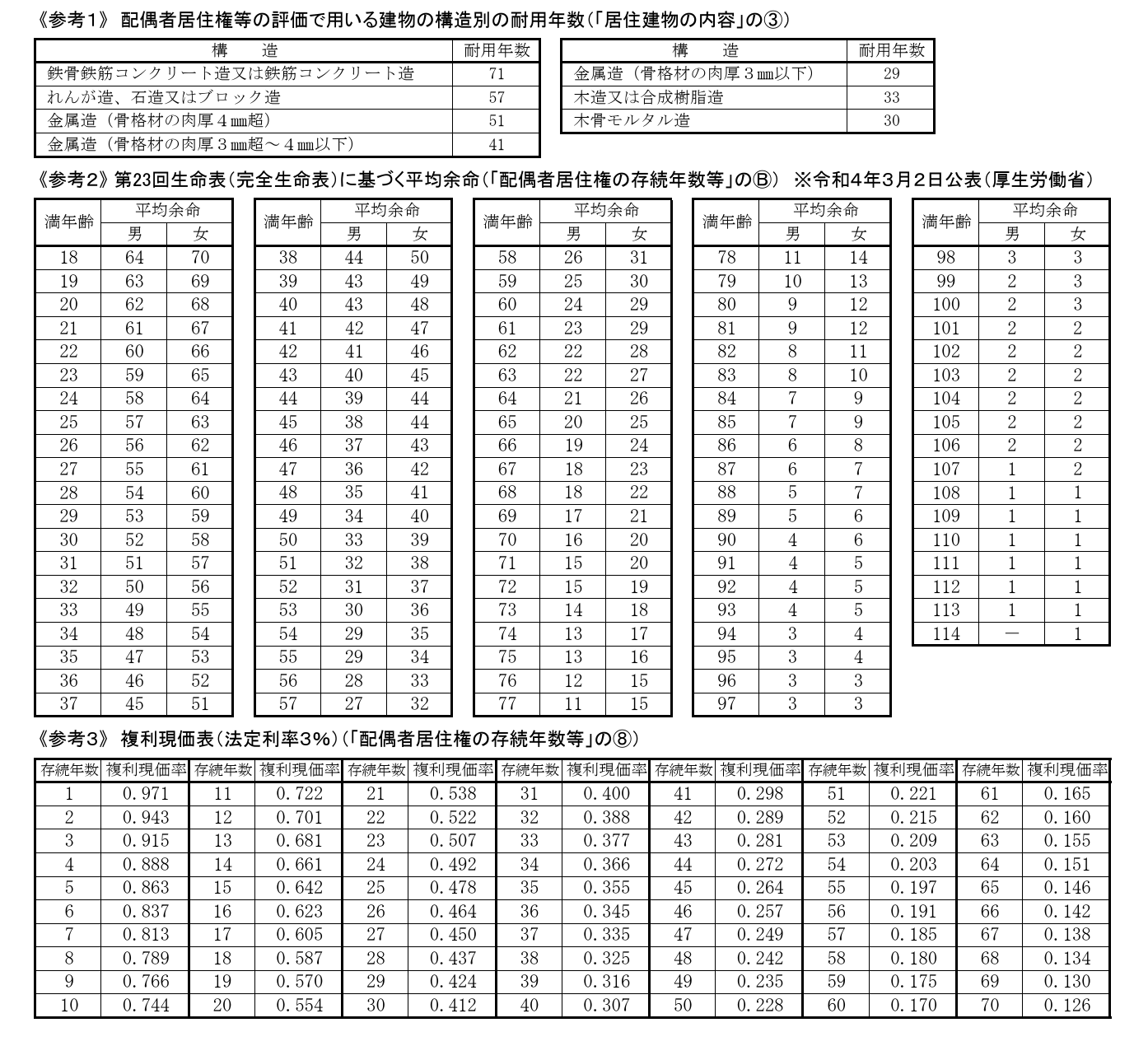

例えば、一軒家について建物に配偶者居住権を設定する場合ですが、別表の順番通りに計算をすると、建物が木造なのか鉄筋なのかどうかで、耐用年数を計算します。

そして、相続を受ける配偶者の平均余命について満年齢に基づいて表から数字を拾ってきます。

例えば、平均余命が20年となれば、参考3の複利現価率が0.554となります。

ここまで分かれば、まず建物の相続税評価額から築年数に応じて公式で計算された金額を差し引きすると②の配偶者居住権を計算することができます。

つまり、建物の配偶者居住権とは、配偶者の年齢によって平均余命に基づいて算定される権利に対する評価金額となります。

こうして計算された②が配偶者の取得する相続税上の価値となります。

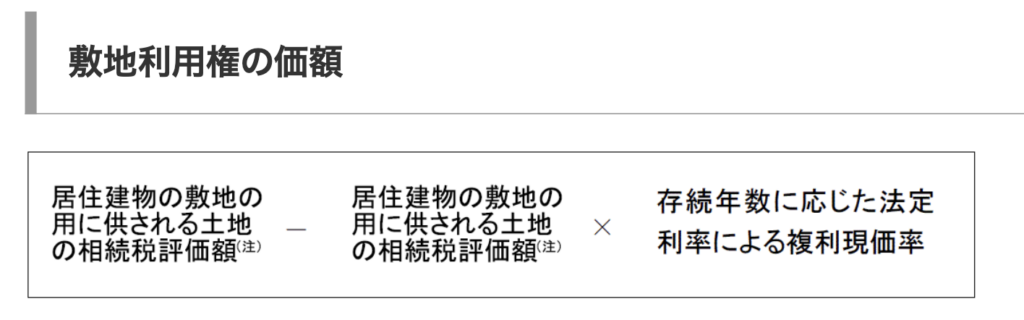

次に、①の一軒家の土地については、②が設定されることによって、土地の所有者や第3者は、①の土地を売ったり貸したりすることが配偶者の許可がなければ行うことができません。

そこで、①についても配偶者の平均余命から求められる複利現価率を用いて相続税上の価値を計算しています。

①の計算自体は非常に簡単に計算することができます。

例えば、複利現価率が0.554だとすると、本来の土地の相続税評価額のおよそ半分弱が配偶者が取得する①の評価額になり、逆に③を相続する相続人は半分強を取得したものとして相続税を計算していくことになります。

①②が計算できたら、③と④は元々の土地と建物の相続税評価額から①と②を差し引いて計算した残りの金額となります。

③と④については、実務上は同居している子供などが所有権として相続するということが一般的には多くなります。

このようにして、相続税申告における配偶者居住権等に関する各相続税評価額が計算されて、評価明細書1枚でこの4つの価額を一気に計算していることが芸術点が高いと感じる所以です。

本ブログ記事の無断転載はおやめください

息子&娘(8歳9ヶ月&4歳9ヶ月)の成長日記

家族全員で滋賀で一泊してから、交通公園のある湖東クレフィールに行ってきました。

子供たちは、ホテルに泊まるのが好きなのでテンションは常に高かったです。

早朝、娘が早起きしたので、一緒にホテル探索をして、コンビニへONI茶を一緒に買いに行きました。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら