まいどおおきに!

税法大学院合格コンサルタントのTOMOYUKIです。

無事、大学院も卒業し免除通知もゲットして、絶賛近畿税理士会へ登録申請中です。

結構書かないといけない書類も多く昨日は疲れてグロッキー状態でした。

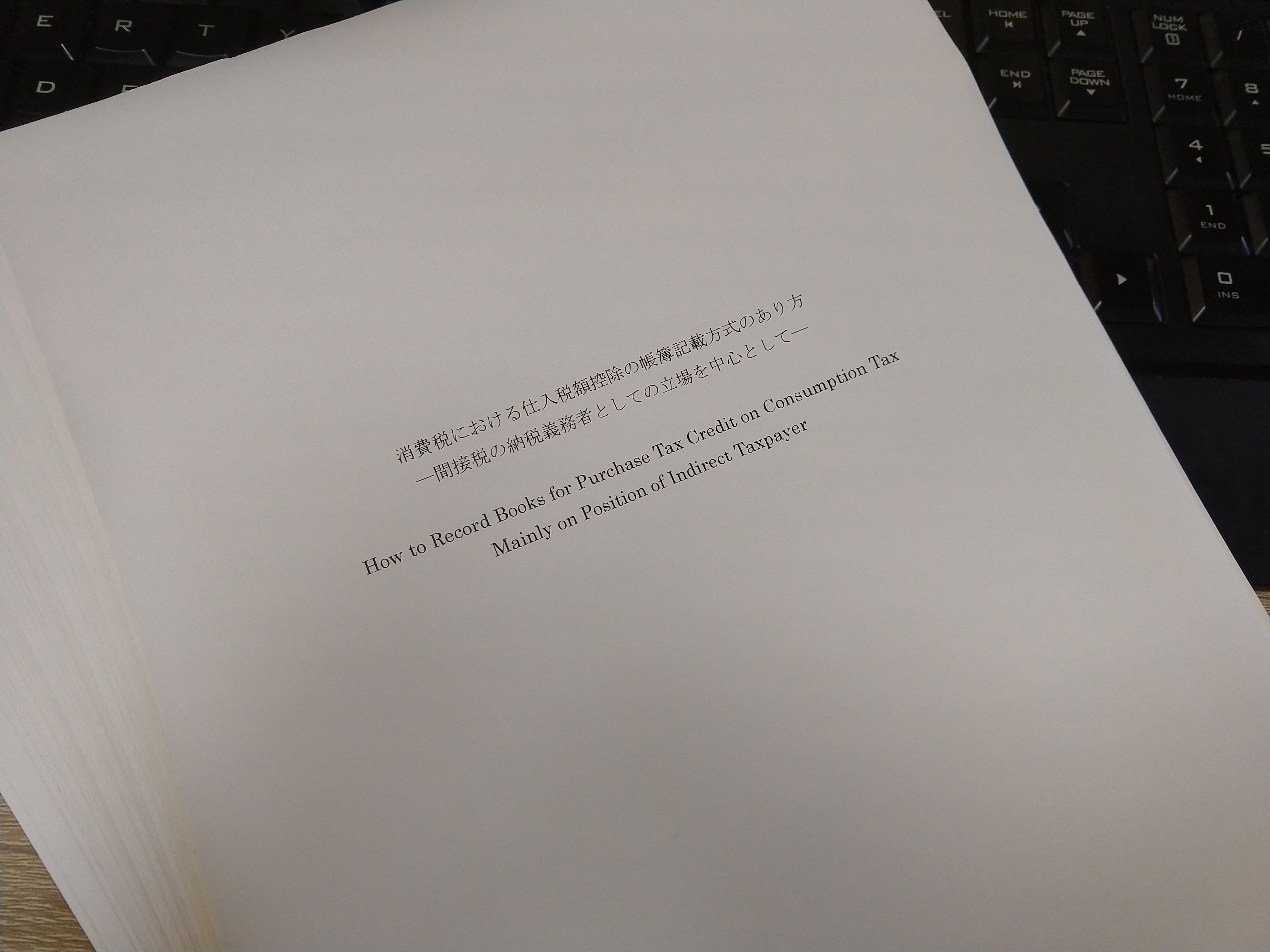

そんな私ですが、大学院で消費税についての修士論文を書きました。

ページ数でいうと45ページほど、文字数をいつも使っている字数カウンターで計測してみると脚注を除いて37,636文字でした。

『字数カウンター』

http://rooms.webcrow.jp/conter.htm

免除申請に必要な字数については明確には決まっておらず、ゼミの教授から指示されるページ数を超える必要があります。

私が所属していたゼミの場合、40行×40列で1ページのテキストを作成して40ページぐらい書くように指示されました。

45ページで単純計算すると、72,000文字になるはずですが、図表などで見やすくしていますので、だいたい半分の数字になっています。

これを多いとみるか少ないとみるかは人それぞれかもしれません。

実務で税金計算をしているとこれほどの量の文字を書くこともほとんどありません。

それは、実務と大学院で求められているものが違うからだと思います。

今日はそのあたりについて、両方体験したものの体験談を記事にしたいと思います。

実務で求められる”税法”は正しい税金計算

会計事務所で求められることは何でしょうか?

経営の相談、借入金融資の相談、キャッシュフローの相談といろいろあるかもしれませんが、つまるところ正しい金額の税金の計算が求めらる仕事だと思います。

それが専門家として求めらるノウハウになります。

そこで実務で参考にするのは、国税庁のホームページや税務通信といった税法の改正などを取り扱う”現在進行形”の税法です。

特に通達は、実務において解釈の余地を極力与えないために作成されています。

実務では、業務をさばけるスピードを担保しておく必要があります。

なぜなら、申告期限というのは有限でもし遅れようものなら容赦なく罰金や延滞税が課税されてしまうからです。

このあたりは、車のスピード違反に似たものになります。

ダメなものはダメといった感じですね。

修士論文で求められる税法は壮大な物語

では、同じ税法を扱う大学院の修士論文であっても何が実務で扱う税法と違うのかというと、それは、特に結論が求められていないという所です。

どういうことかというと、修士論文とは税法のあるべき形について書き、仮に間違ったことを書いても誰も税金で損をすることはありません。

もっというと、税法の解釈というのは極論人それぞれになります。

例えば、法人税法22条2項に「無償による資産の譲渡」という文言があります。

この解釈をめぐっては、裁判所ですら、2審と最高裁で解釈が分かれたりします。

オウブンシャホールディングス事件の解説はこちら

厳しい司法試験を潜り抜けた弁護士ですら解釈が異なるのですから、法律に免疫のない一般の人が税法を正しく解釈することがいかに難しいか分かる事例です。

「無償による資産の譲渡」って何って感じですよねww

そして、修士論文ではよくこういった判例での裁判官の意見などを題材にしてそれを膨らましながら、終着点を目指して物語を作っていきます。

なので、実務のように結果を求めていません。

あくまで文章を積み上げて、自分自身の意見を示すことが出来ればいいのです。

むしろ、2年の勉強で、何か新しい見解や発見などまず不可能です。

もし、税法研究をさらに深めたいということであれば、博士課程に進んで研究したらいいことです。

ちなみに、修士課程は、別名、博士前期課程といわれ、大学院によっては博士後期課程も存在します。

物語の素材は先行研究

そして、その物語の素材となるのが先行研究と言われるものです。

税法の修士論文において先行研究とは、現時点より過去に書かれた判例評釈、雑誌投稿、新聞記事、論文、判例原文など全てのことを指します。

但し、修士論文は脚注に載せるような先行研究にはあたらないと、ゼミの教授からは教わりました。

修士論文のテーマは結構被ります。

所得税法56条とかは、そのテーマで書かれた修士論文が100ぐらいはあるんじゃないかと思えるほど書かれている有名な条文になります。

それだけ、賛否両論が多く先行研究が多い条文だということです。

所得税法56条絡みの判例についての記事はこちら

私が教授から指示された修士論文のページ数は40ページ以上になるので、先行研究なしで全て自分の意見で書くのは物理的に不可能だと思います。

さらに、先行研究を使うのは税法の論文の世界では暗黙のルールのようなもので、逆に、先行研究を引用していないような論文は先行研究を確認していないという低評価なものになります。

様々な教授の考えとの出会いを楽しむ

最後に、修士論文の執筆を楽しむコツというか、私が、実際に修士論文を書いてみて楽しかったことをお話したいと思います。

それは、先行研究を確認する中で、ものすごくとんがった意見に出会ったりすることです。

上記に書いたように、税法の解釈は人それぞれです。

中でも故北野弘久教授の言葉には、税法を超えて強いメッセージを帯びています。

直接税こそが民主主義に合致する租税であるとしている。わが国を租税国家であるとしたうえで、主権者である国民は、憲法の法規範原理にしたがって納税義務を負うことを通じて、政治に参加することが期待されており、国民主権原理の一般理念は、法的には、本来の納税者である担税者が、租税法律関係の当事者となることが予定されている直接税においてこそ、生かしうることになる。

北野教授は、主に直接税と間接税といった切り口で税法の研究をされている教授です。

すでにお亡くなりになっている教授ですが、私は、自分の修士論文の執筆の際に引用させて頂きました。

今から42年前に執筆されたものになります。

税法についてこのような考え方があったことは、会計実務だけをやっていたら気づくことは出来なかったと思います。

楽しんで書いても2年、嫌々書いても2年の大学院生活になります。

どうせなら、思いっきり学生気分で税法という学問を楽しんで、さらに税法免除を貰ってしまいましょう!

まとめ

実務と大学院における税法の考え方はまったく違います。

それは、最終目的の違いから生じます。

この考え方は、大学院入試で研究計画書を書く上でも重要な考え方になります。

息子の成長日記

昨日、Amazonプライムをイヤホンで聞きながら息子と遊んでいたら、イヤホンを引っ張られて引きちぎられました。

『ちゃんと遊べ』と言われたようで反省しています。

1日1新

税理士協会登録に必要な書類を集めるため、法務局、市役所、税理士法人などに返信用封筒入りの郵便物を作成していました。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら