以下の判例は、太田洋(2016)「法人税法22条2項にいう『取引』の意義―オウブンシャホールディング事件」『租税判例百選[第6版]』別冊ジュリ228号 ㈱有斐閣 p100-101を参照させて頂いています。

☆複雑な事例になるため、TOMOYUKIが事件の概要を解説しています。☆

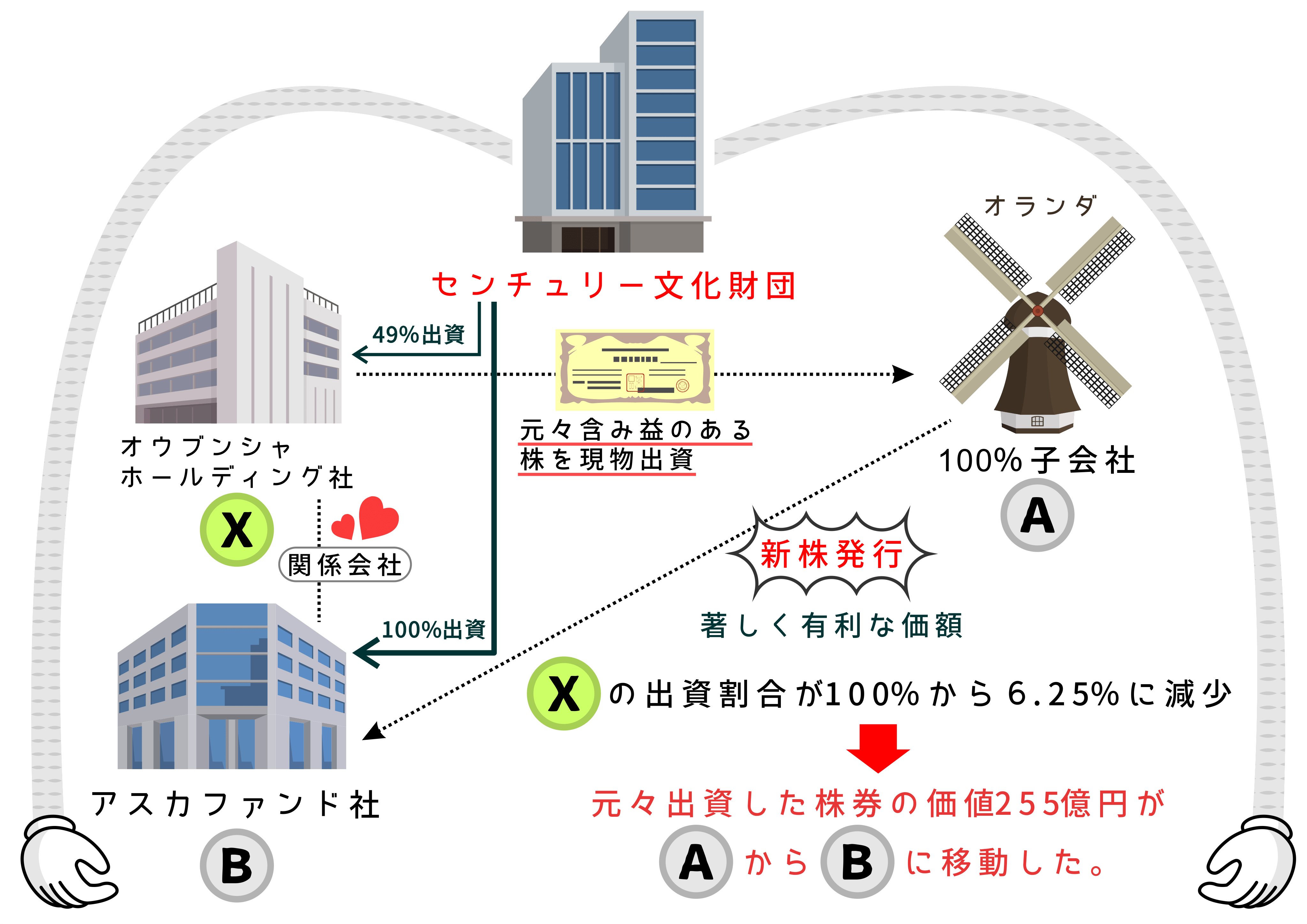

課題判決の概要

課題判決の原文

(i)Xは、A社の唯一の株主であったというのであるから、第三者割当により同社の新株の発行を行うかどうか、だれに対してどのような条件で新株発行を行うかを自由に決定することができる立場にあり、著しく有利な価額による第三者割当増資を同社に行わせることによって、その保有する同社株式に表章された同社の資産価値を、同株式から切り離して、対価を得ることなく第三者に移転させることができたものということができる。そして、Xが、A社の唯一の株主の立場において、同社に発行済株式総数の15倍の新株を著しく有利な価額で発行させたのは、XのA社に対する持株割合を100%から6.25%に減少させ、B社の持株割合を93.75%とすることによって、A社株式200株に表章されていた同社の資産価値の相当部分を対価を得ることなくB社に移転させることを意図したものということができる。また、前記事実関係等によれば、上記の新株発行は、X、A社、B社及び財団法人Cの各役員が意思を相通じて行ったというのであるから、B社においても、上記の事情を十分に了解した上で、上記の資産価値の移転を受けたものということができる。

(ii)以上によれば、Xの保有するA社株式に表章された同社の資産価値については、Xが支配し、処分することができる利益として明確に認めることができるところ、Xは、このような利益をB社との合意に基づいて同社に移転したというべきである。したがって、この資産価値の移転は、Xの支配の及ばない外的要因によって生じたものではなく、Xにおいて意図し、かつ、B社において了解したところが実現したものということができるから、法人税法22条2項にいう取引に当たるというべきである。

課題判決で課税認定された流れ

↓

②A社が行ったB社への新株発行は、現物出資した株に係る含み益の相当部分を無償でB社に移転させたと言える。

↓

③Xが現物出資した株は、Xが支配し、Xにおいて意図し、かつ、B社において了解され実現した。

↓

④法人税法22条2項における『取引』に該当する。

Googleフォームで回答する

※ご連絡先の記入は不要になります。あなたのニックネームだけご記入下さい。

表示されている画面に直接入力が可能です。