本題

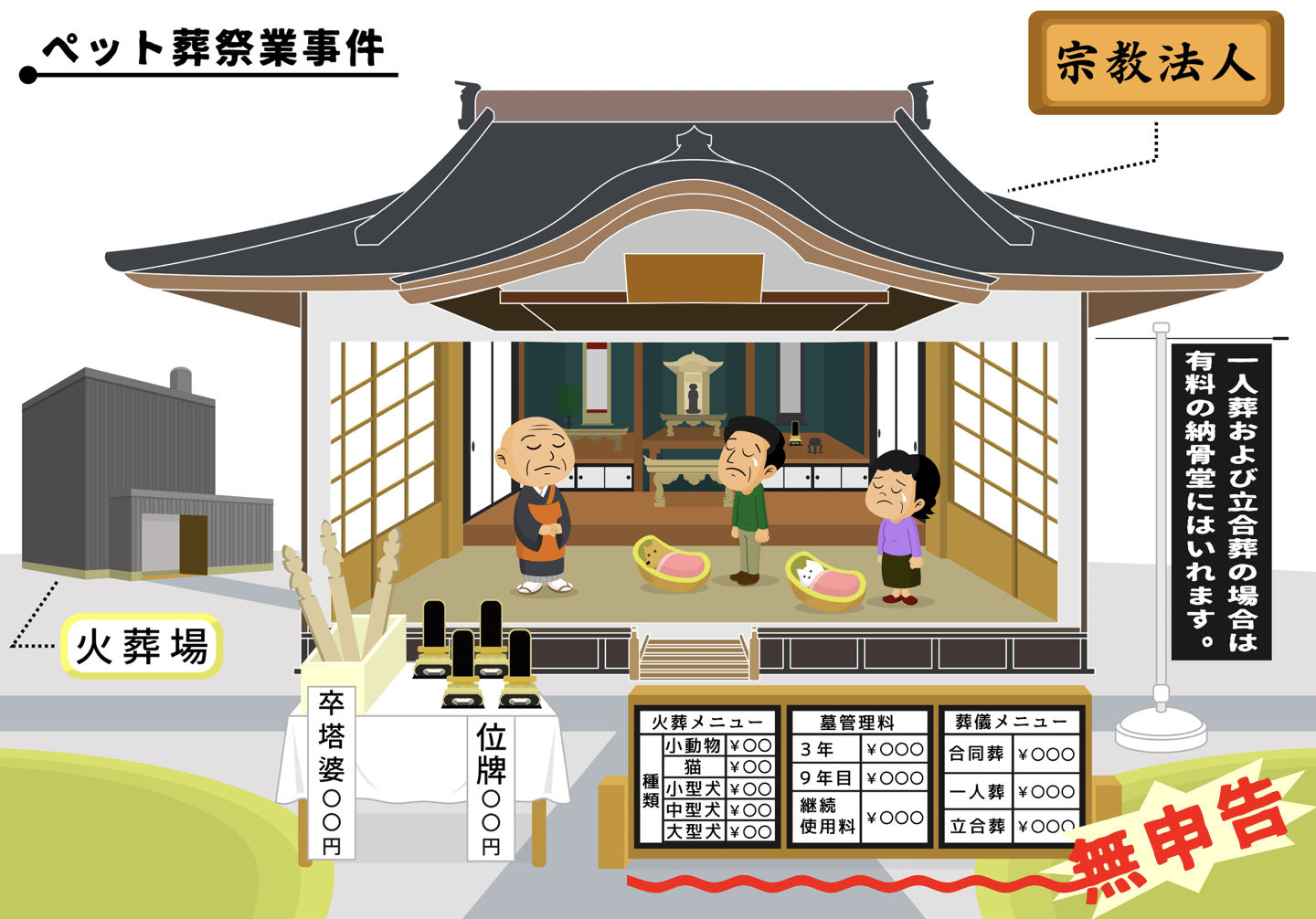

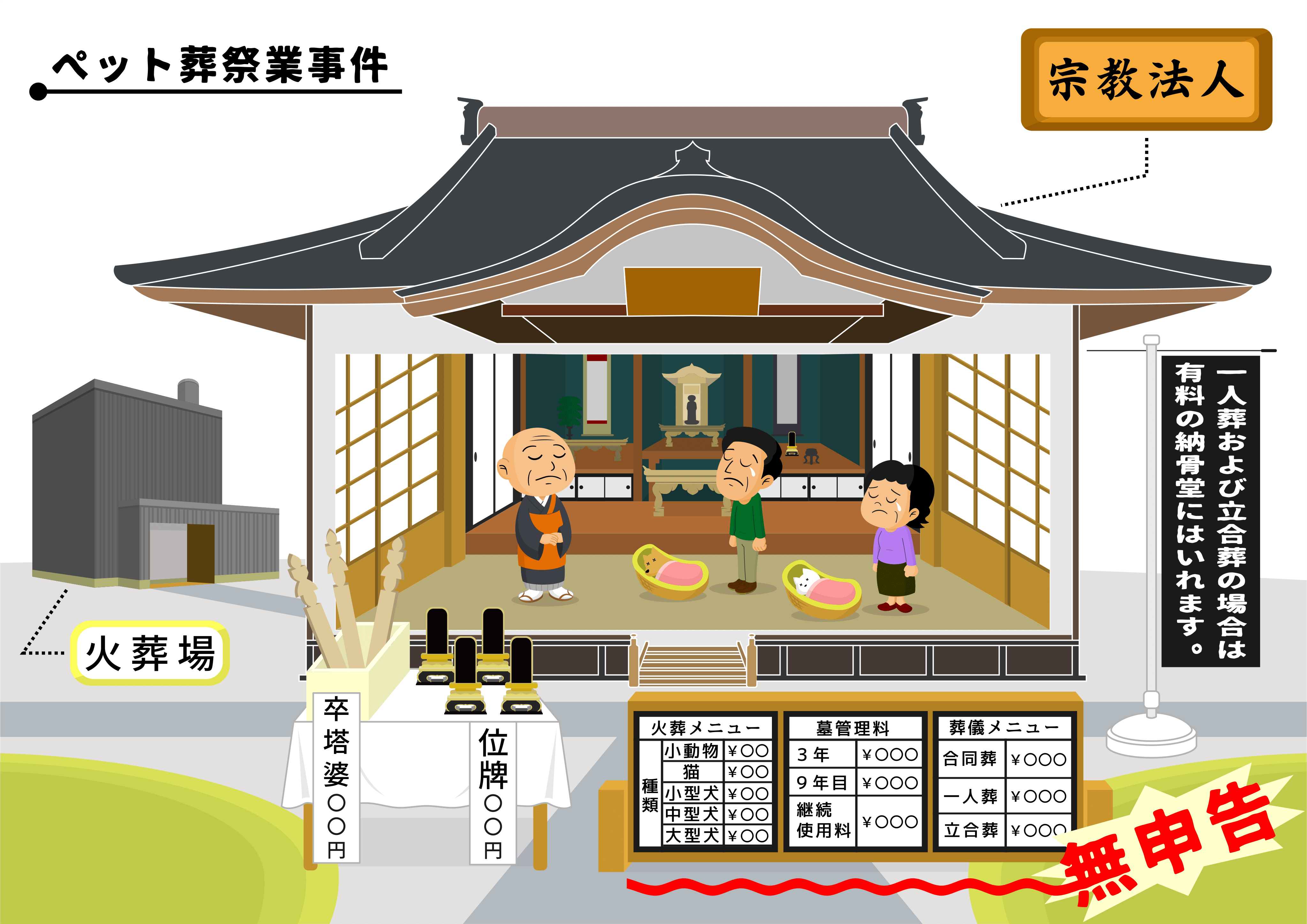

ペット葬祭事件

つい先日、関東の某有名私大の4回生から依頼を受けてコンサルをさせていただいた時に紹介したテーマについて、こういう視点を持てばどんなテーマであっても深掘りできるなという発見に似た感覚があったので、それを少し紹介してみようと思います。

テーマは租税判例百選第7版にも収録されているペット葬祭事件になります。

この判決は平成20年9月12日最高裁判決で結審しているもので、税法研究の判例でも有名で長きに渡って公益法人等の収益事業について法人税が掛かるのかどうかというテーマを議論する時の重要な判例となっています。

租税判例百選 解説部分

第7版で執筆されている小塚准教授の解説箇所の言葉を借りると、この判決は「宗教上の儀式の形式により葬儀を執り行っていること」が収益事業の非該当との判断に繋がらないと明言されたのである。

租税判例百選第7版「収益事業の意義ーペット葬祭事件」小塚真啓 解説部分より引用

特に大学生の方にコンサルをさせていただく際には、判決文である判旨よりも著者の解説の方が読みやすいので、理解するにはそちらからアプローチしましょうとお伝えしています。

この解説部分から読み取っていただきたいのは、今回テーマとして取り扱う税法の判例の学問的評価の点になります。

つまり、この判決がなされたことによって、今後同様な事例が起こった際に、法律上の結論を与える要素になり得る部分についての客観的な評価になります。

なので、宗教法人が今後ペット葬祭をした際に、ペットに対して宗教的な儀式を行なった場合、法人税の課税の対象となる公益法人等の収益事業に当たらないとは言えないと最高裁で判事しているということです。

これが、まだ分かりやすく解説した内容で、判旨はもっと専門的で分かりにくい表現となっていると考えられます。

収益事業34業種について

蛇足ですが、収益事業というのは、法人税法施行令第5条規定の収益事業34業種のことを言います。

法人税法上の公益法人等(法人税法第2条に定義規定があります。)に分類されるものが行う収益事業34業種については、課税の対象になるという立派な法律になります。

こちらの茨城県取手市の記事がわかりやすく解説してくれています。

税法の限定列挙

税法で、このように事業が列挙されているような形を限定列挙と言います。

実はこの限定列挙されることというのは珍しいです。

法律で限定列挙してしまうと、時代の流れに合わせて新しい事業などが出てきた場合、弾力性が乏しくなるというのが理由だと考えられます。

なので、なぜ34業種に限定列挙されているのかというのも、難易度は高くなりますが、立派な研究計画書のテーマと言えます。

なぜ難易度は高くなってしまうのかというと、研究計画書でお決まりの判例を引用してそこから広げるという文章の構成がやりにくく、オリジナルで構成を考える必要があるからです。

ただ、完成させることができれば、それはかなり強力な武器になると思います。

おわりに

最後に、大学生の方でそのまま未知の税法の研究計画書を書くというのはなかなか想像できないことかと思います。

ただ、教授は何も専門的なことを理路整然と解説してくれることを望んでいるのではなく、学生らしい自由発想で探究心を見せてくれることを期待していると私は思っているので、忌憚のない率直な感じで書いてもらえれば印象に残る研究計画書を書くことはできると思います。

本ブログ記事の無断転載はおやめください

息子&娘(7歳0ヶ月&3歳0ヶ月)の成長日記

息子が学校を休みたいと言って、朝ごねていました。

理由を聞いて、もし学校で嫌なことがあったら無理に登校する必要がないと思いましたが、理由を聞いてみると面倒だからというものでした。

なので、この日は学童は休みにして学校だけ頑張ったらという話となって、途中まで付き添って登校していきました。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら