以下の判例は、小塚真啓(2016)「収益事業の意義ーペット葬祭業事件ー」『租税判例百選[第6版]』別冊ジュリ228号 ㈱有斐閣 p94-95を参照させて頂いています。

☆TOMOYUKIが事件の概要を解説しています。☆

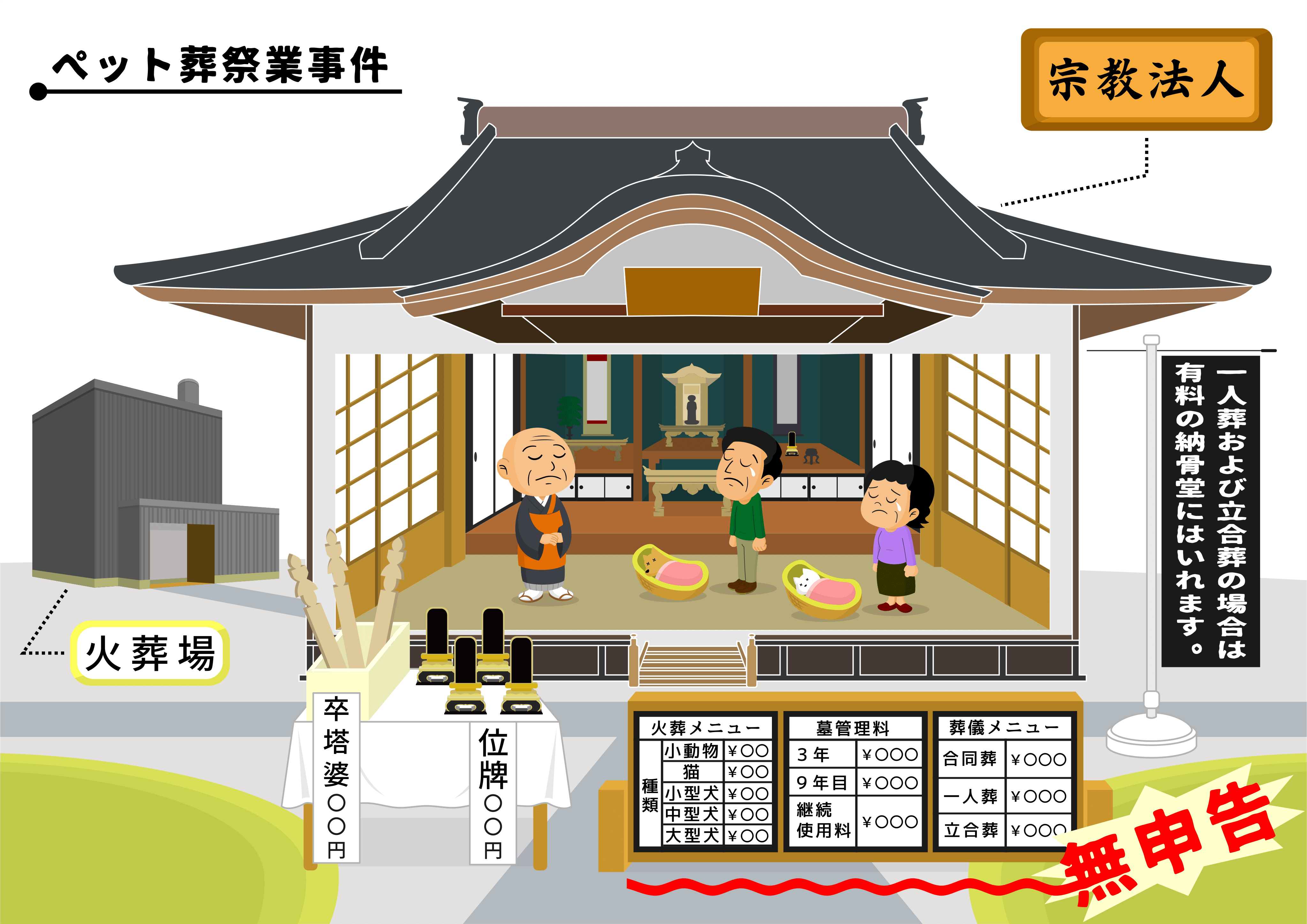

課題判決の概要

課題判決の原文

ⅰ)本件ペット葬祭業は、外形的に見ると、請負業、倉庫業及び物品販売業並びにその性質上これらの事業に付随して行われる行為の形態を有するものと認められる。法人税法が、公利法人等の事業を行うその他の内国法人との競争条件の平等を図り、課税の公平を確保するなどの観点からこれを課税の対象としていることにかんがみれば、宗教法人の行う上記のような形態を有する事業が法人税法施行令5条1項10号の請負業等に該当するか否かについては、事業に伴う財貨の移転が役務等の対価の支払として行われる性質のものか、また、当該事業が宗教法人以外の法人の一般的に行う事業と競合するものか否か等の観点を踏まえた上で、当該事業の目的、内容、態様等の諸事情を社会通念に照らして総合的に検討して判断するのが相当である。

ⅱ)本件ペット葬祭業においては、Xの提供する役務等に対して料金表等により一定の金額が定められ、依頼者がその金額を支払っているものとみられる。したがって、これらに伴う金員の移転は、Xの提供する役務等の対価の支払として行われる性質のものとみられるのが相当であり、依頼者において宗教法人が行う葬儀等について宗教行為としての意味を感じて金員の支払をしていたとしても、いわゆる喜捨等の性格を有するものということはできない。また、本件ペット葬祭業は、その目的、内容、料金の定め方、周知方法等の諸点において、宗教法人以外の法人が一般的に行う同種の事業と基本的に異なるものではなく、これらの事業と競合するのといわざるを得ない。前記のとおり、本件ペット葬祭業が請負業等の形態を有するものと認められることに加えて、上記のような事情を踏まえれば、宗教法人であるXが、依頼者の要望に応じてペットの供養をするために、宗教上の儀式の形式により葬祭を執り行っていることを考慮しても、本件ペット葬祭業は、法人税法施行令5条1項1号、9号及び10号に規定する事業に該当し、法人税法2条13号の収益事業に当たると解するのが相当である。

課題判決で課税認定された流れ

↓

②ペット葬祭業は、請負業・倉庫業(法人税法施行令5条に例示されている)に付随して行わる業務である。

↓

③法人税法施行令5条に例示される収益事業に該当するかどうかは、そのサービスの対価が役務提供によるものか喜捨等かを判断する必要がある。

↓

④また、収益事業に該当するかどうかは、宗教法人以外の法人が一般的に行う同種の事業と比較して判断される必要がある。

↓

⑤宗教法人以外の法人でもペット葬祭は行われており、宗教上の儀式の形式により葬祭を執り行っていることを考慮しても、収益事業に該当する。

Googleフォームで回答する

※ご連絡先の記入は不要になります。あなたのニックネームだけご記入下さい。

表示されている画面に直接入力が可能です。