本題

減税トレンド、増税トレンド

2026/02/16から個人の確定申告の受付が開始されました。

弊社でも完成した確定申告書類について電子申告を少しずつ開始しています。

令和7年の確定申告をしていて感じるのが、税制改正で所得税が減税されているということです。

サラリーマンの概算控除についても引き上げられていて、基礎控除も引き上げられています。

次に消費税ですが、こちらは逆に増税のトレンドになっています。

2割、3割特例

特に、1,000万円以下の売上の事業者であってもインボイス発行事業者となるために消費税の納税義務者となっているケースというのがあるため消費税の負担が増えています。

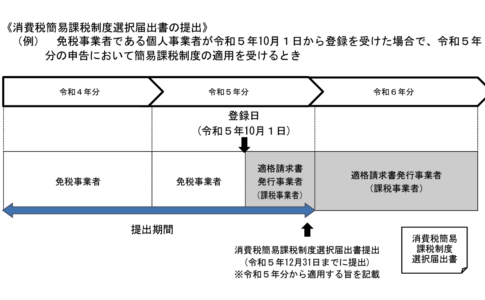

そこで、特に注意したいのが、過去のブログでも書いたかもしれませんが、消費税簡易課税の選択の提出についてです。

個人事業主の方で、2年前の期間の売上(基準期間)が1,000万円以下の場合は2割特例によって、売上のおよそ2%の消費税の負担で済むのですが、この特例制度が令和8年までとなります。

しかし、さらに令和8年の税制改正によって、3割特例が、令和9年と令和10年に適用される予定となっています。

3割特例が具体的にどのような適用要件となるかは未定ですが、2割特例と同様に2年前の期間の売上が1,000万円以下の要件となる見通しとなります。

令和9年の簡易課税

ただし、令和7年の課税売上高が1,000万円を超える場合、令和9年について3割特例を受けることができない可能性が高いです。

そのような右肩上がりの売上だった場合、簡易課税を検討する必要があります。

簡易課税というのは、昔からある制度になり、業種に応じて、いわゆる5割課税や4割課税という計算を行うことができる制度です。

この簡易課税は、2年前の期間の売上が5,000万円以下で適用があるのですが、注意しないといけないのが、これが事前届出制の制度だということです。

提出期限に注意

基本的には、前年の年末までに所轄税務署へ提出する必要があります。

この届出は1日でも遅れると適用が認められない厳しい制度です。

特に、インボイス開始に伴って消費税を納め始めた事業者の方にとっては、消費税自体馴染みのない制度なので、この届出書を事前に提出するというのは忘れやすいところです。

事前に提出さえすればいいので、もし忘れそうな方は、できるだけ早めに提出されることをお勧めします。

ただ、令和7年の課税売上高が1,000万円以下の事業者の方については、3割特例の適用が濃厚なので、その要件が明確になってから選択するか検討していただくのが良いと思います。

消費税は届出書で適用が決まってくるシビアな税金なので、特に注意してくださいね。

本ブログ記事の無断転載はおやめください

息子&娘(8歳5ヶ月&4歳5ヶ月)の成長日記

息子の学童のお迎えに。友達と野球を楽しんでいました。息子はマグネットの板でキャッチャーをしているところでした。ただ、お迎えが早すぎたみたいで、まだバッターができていないとベソをかいていました。お迎えの時間調整難しいです。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら