世の中には自分の想像を超える事件がありますよね。

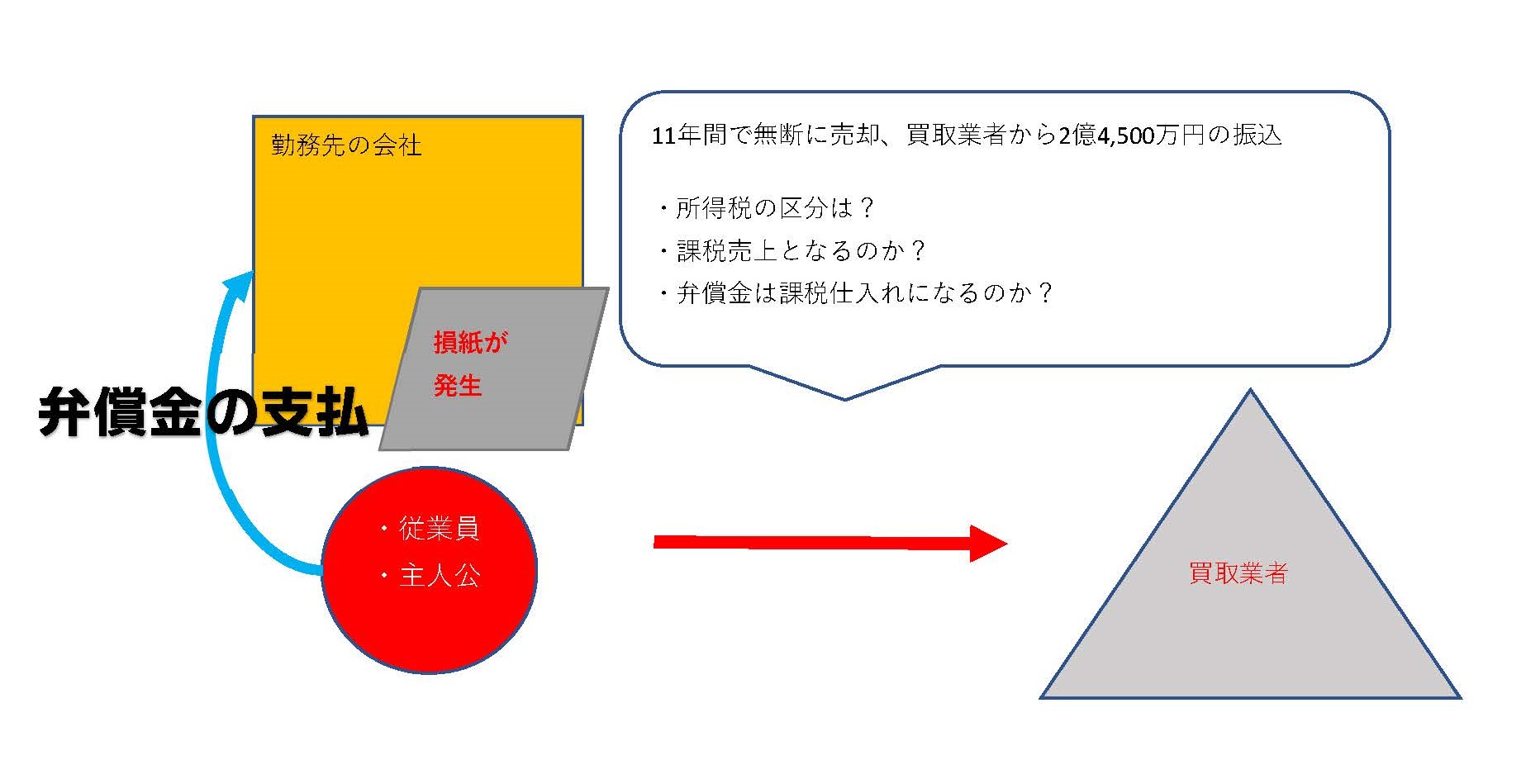

今回の租税裁決は、会社の従業員が勤務先の会社において発生した損紙と言われる販売規格に合致しない在庫を勝手に売却処分し、11年間で2億4500万円もの売上を得ていた場合の 税金の扱いについてです。

なお、今回の裁決の主人公は裁決に至るまでに勤務していた会社から訴えられ賠償命令を受けています。

それを前提に、この売り上げが所得税かかるのか、さらに、消費税の課税対象になるのかについて裁決では争われました。

この記事は、税のしるべ令和元年9月16日号3面

『【非公開裁決】勤務先に無断で売却した損紙代は雑所得、取引は課税資産の譲渡等にも該当』

を参照させて頂いております。

事件の流れ

今回、裁決に至るまでの流れを簡単に整理する、図のように主人公が勝手に会社の在庫を売って、もちろん、税務申告などしていない。

ただ、それがばれたので会社から訴えられたことで不当に利益を得ていたこの金額が明るみになった。

そこで裁決では、この主人公はえた利益を遊興費などに充てており担税力(税金を納める能力)があるので所得の課税対象になるとしました。

また、課税対象になるなら、所得税の扱いにおいて、この所得が事業所得になるのか雑所得になるのか 問題になる。

所得税の裁判や裁決で問題となるのは、その所得がどの区分になるのかです。

事業所得と雑所得の税金計算で細かい違いはありますが、総じて事業所得として判定された方が税金の計算上は有利になります。

そして、今回の裁決では以下のように判断され雑所得として認定されました。

所得税における判断

今回の主人公が行った行為は、営利性及び有償性を有しかつ反復継続したと言えるが従業員であり社会的地位が客観的に認められる業務であったとは言い難いので売却代金は事業所得ではなく雑所得として判断する。

つまり、事業所得として認定されるためには公に認められた存在と して事業活動を行っていることが必要だということが分かります。

消費税における判断

課税売上

次に、消費税の判定では、裁決では以下のように判断され課税売上になるとされています。

その内容は、上記で述べられたように事業性を有しており、かつ、非課税取引に該当しないため課税売上になる。

ここから私が感じることは、消費税の課税対象になるかどうかの判断というのは、所得区分の判断に比べると非常に簡単ということです。

つまり、事業性を帯びて非課税売上(11個限定列挙されています。)に該当しない場合は、その時点で課税の対象になるということです。

そのため、ほとんどの取引が課税の対象になるということです。

課税仕入

次に、請求人が主張したのは弁償金の課税仕入れの算入です。

簡単に説明すると、今回仕入れというものは不当に在庫を売ったものなのでもちろん存在しません。

しかし、請求人は会社から訴えられて弁償金を勤務先の会社に払っています。

この弁償金を課税仕入として、ようするに売上の仕入れのように扱って消費税を計算させてくれと請求したのです。

たぶん、これを読まれている読者の方も大方予想されている通りだと思いますが、もちろん認められるはずがありませんでした。

ただし、裁決というのは決定するためには何らかのロジックが必要なので、以下のように説明されています。

今回の弁償金は、課税資産の譲受け等に対する反対給付にあたるとは認められないので課税仕入れにならない。

つまり、課税仕入として認められるためには、対価性がないとだめですよと言っています。

これは、 何かしらのサービスの対価として支払っているかどうかが判断材料になり、今回の取引はサービスの部分がないため課税仕入れは該当しないというロジックになります。

たらればの話

課税の世界でいわゆるダブルパンチといった追徴課税を貰わないように務めて税務判断を行います。

しかし、今回の場合はいわゆるトリプルパンチと言えます。

要するに所得税の税区分、売上に対する消費税の納税と消費税の課税仕入れに入らない弁償金の支払いです。

あと悪質なので重加算税などを考えるとフォースパンチかもしれませんが。。

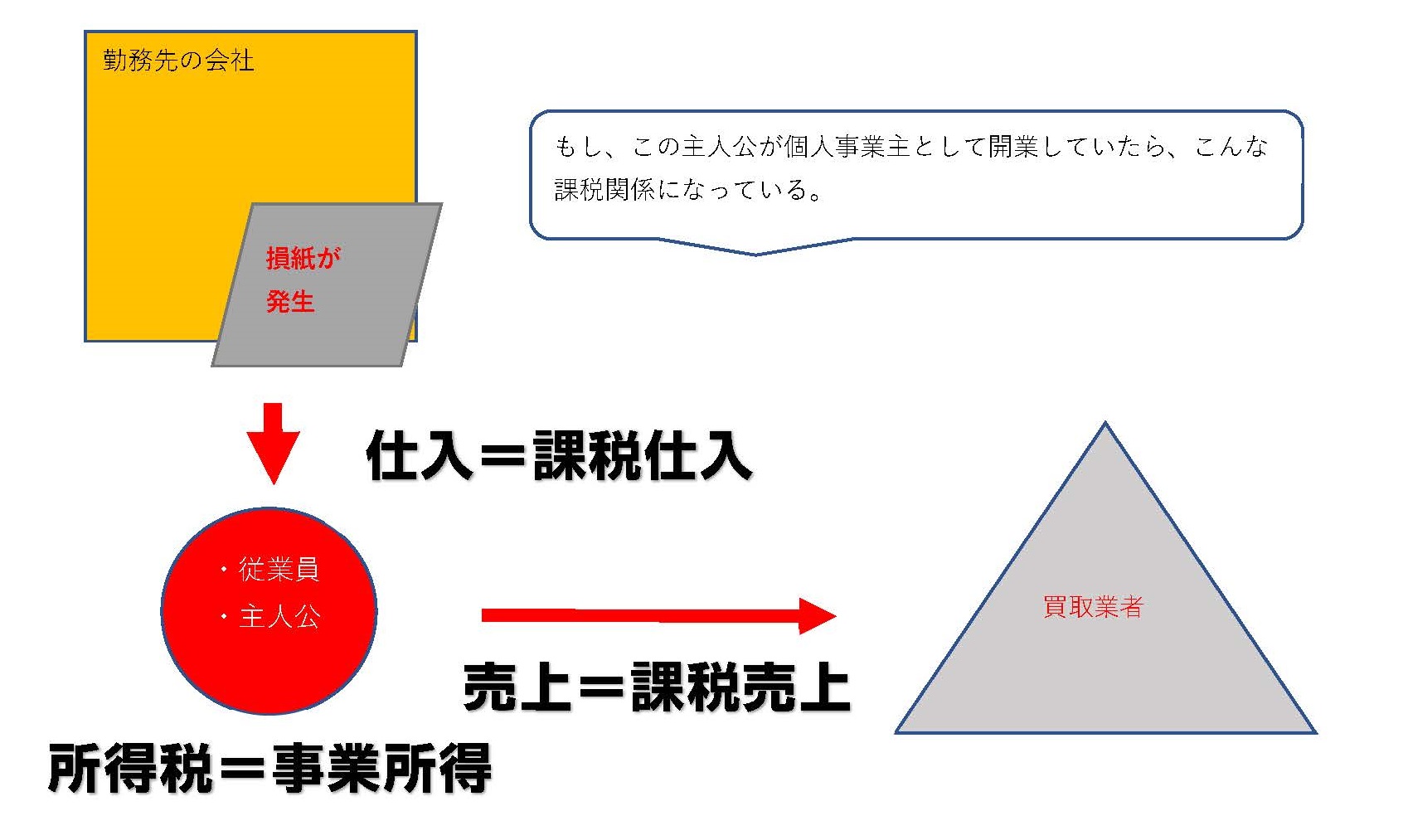

今更ですが、この主人公が損紙の価値に気づいていたなら個人事業主として開業して、勤務していた会社から仕入れて販売していたら、所得税は有利な事業所得が選択でき、課税仕入を計算して消費税の納税を圧縮できていたので、支払う税金の金額はまったく違う金額になっていたと思います。

この主人公の末路

しかし、

この主人公は11年間の無断売却によって得たお金を遊興費などに使っていて、さらに手の混んでいたことに自分の子供の口座に入金をさせるようにしていたと言います。

私の全くの想像ですが、今回の追徴税額を払うだけのお金は残っていないと思います。

今回の裁決事例で得られる教訓は、悪いことをしたらバレるし納税の仕組みによってきちんと制裁を受ける仕組みになっているということですね。

息子(2歳)の成長日記

絵本が好きですね。同じ図柄を探す絵本に夢中になっていました。

一日一新

新しいchromebook到着もキーボードの不具合で初期不良の確認のため返送

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

ウインタースポーツに打ち込みたいけど3月の確定申告がご不安な方はぜひご相談を!!

前走の私が直接対応させていただきます!!

既婚で、7歳の男の子と3歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら