目次

動画でも使い方を解説しました。

※なお、こちらの判定シートを使用は完全自己責任での運用をお願いします。こちらの判定シートを使用した結果、ご自身が被られた不利益について、私は一切責任を持ちませんので、その点をご了承のうえご使用ください。もし、税率等が変更された場合は、スプレッドシート上で設定の変更が可能になりますので、ご使用者様本人でご対応をお願いいたします。

共有用スプレッドシート

使い方

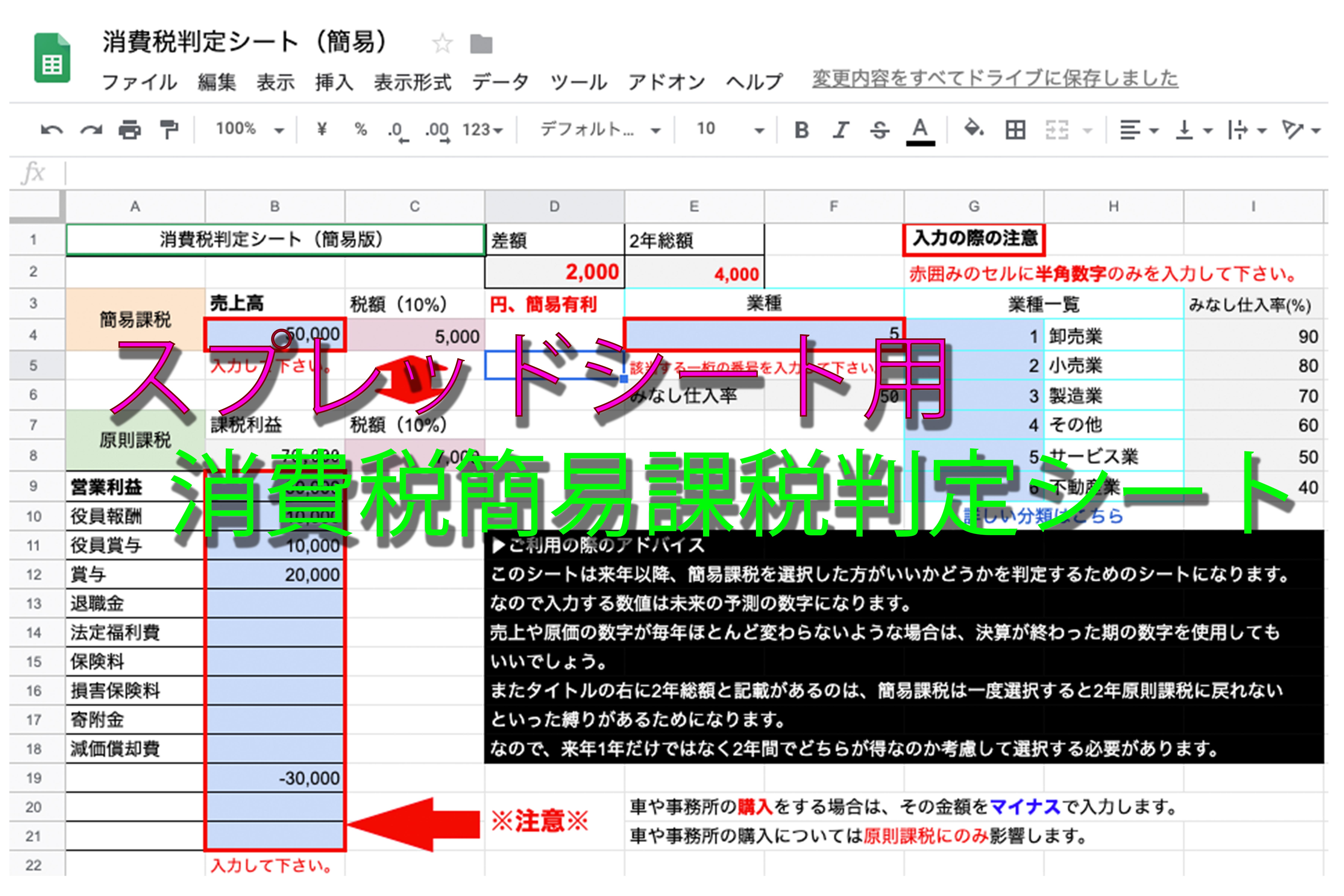

このスプレッドシートは簡易課税が選択可能な個人事業主もしくは法人が簡易課税を選択する場合に得か損か判定するためのシートになります

入力する場所は3カ所になります

それは売上高と業種と決算書の数字になります

例えば決算が一気終わった場合はその期の決算書から売上高と決算書の各数字を入力します

簡易課税の業種については全部で6種類に分けられています

| 業種番号 | 業種分類 | 注意点 |

|---|---|---|

| 1 | 卸売業 | |

| 2 | 小売業 | |

| 3 | 製造業 | 農業、林業、漁業のうち、消費税の軽減税率が適用される飲食料品の譲渡に係る事業区分が第三種事業から第二種事業へ変更 |

| 4 | その他 | 飲食業は4種、材料提供される場合の建築業はココ、社用車の売却などもココ |

| 5 | サービス業 | 飲食業は入らない |

| 6 | 不動産業 | 販売の場合は販売者次第で1or2、製造販売の場合は3になることに注意 |

第4種は飲食業や社用車の売却など他に分類されない取引が該当するなど判断が難しいものもありますが、将来の予測になりますので本業がどの業種分類になるのかで判断して選択して下さい

原則課税については営業利益からの逆算で消費税の税額を計算します

その際に車や事務所などの購入を将来予定している場合はその消費税の金額は納税額から控除されます

なので将来そのような購入の予定がある場合は試算表の数字を入れたあとにマイナスで入力して下さい

簡易課税の基礎知識

原則と簡易の違い

原則というのは消費者から預かった消費税たら支払った消費税を控除したその差額を納付する計算方法になります

なので例えば売上で預かった消費税が10円仕入で支払った消費税が5円あった場合はその差額の5円を納付するというのが原則の計算の方法になります

消費税の意味合いから想像しやすい原則的な方法と言えます

次に簡易課税とはその通り簡便な方法で計算する方法になります

簡易課税ではいくら預かったのかいくら支払ったのかという事は一旦置いておいて売上の金額と業種区分のみを使って第3で消費税の金額を計算する方法です

なのでいくら預かったのかいくら支払ったのかというのは一切考慮しません

簡単に計算方法を説明すると 売上が100円あったとすると小売業の場合80円の仕入れがあったとみなします

そしてその差額の20円に対して消費税の10%をかけて入院が支払うべき消費税だったと計算するのが簡易課税になります

簡易課税の選択方法

簡易課税は初年度の選択を除き次の年度の始まる前に簡易課税選択届出書という書類を税務署に届け入れて洗濯できる方法になります

なので事前に原則課税と簡易課税のどちらが得か判断する必要があります

そのためこのような消費税の計算シートというのを使ってどちらが得かを判断する必要があるのです

原則課税の計算の仕組み

スプレッドシートの中で原則課税の計算の仕方を営業利益に人件費や減価償却費などの決算書に出てくるような物を出しています

これは消費税の中に非課税の取引があるからです

売上や仕入れ人件費などがすべて消費税の影響を受けるならば 残った利益に10%の消費税率を単純に掛ければ消費税は計算されます

しかし給料などの人件費は基本的に消費税というのは考えずに支払われます

なので利益の金額にこういった人件費や減価償却費などを出すことによって純粋に消費税の影響を受ける利益のだいたいの金額を計算することができます

簡易課税の注意点

簡易課税はどのような会社でも選択できるわけではありません

明確に選択できる事業者は決められています

それは基準期間の課税売上高が5,000万円以下という決まりです

基準期間というのは2年前の売り上げになります

2年前の売り上げといっても決算期の変更により一年未満の年度があった場合など少しその基準の期間の捉え方というのが変わってきますので注意が必要です

『決算期の変更に伴う消費税の基準期間等の注意点』

事業が2以上ある会社の場合は簡易課税の計算が少し複雑になります

しかし一つの授業が75%以上の売り上げがあればその授業だけで計算できるところもありますので最も売り上げの大きい事業の業種区分を選択しておけばある程度正確な消費税額の予測が可能になると思います

『簡易課税の計算方法には基本と特例がある』

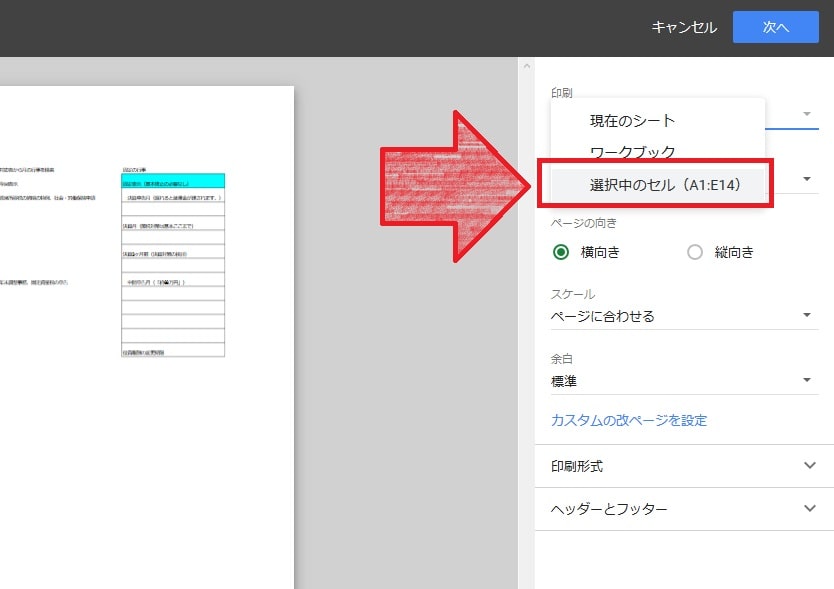

印刷方法(画像は別のシートになります。)

スプレッドシートによる印刷のコツは印刷したい箇所だけ指定することです。

なので、以下の範囲をドラッグで選択します。

そして、【ファイル】から印刷を選択して、右側は印刷範囲で先ほどドラッグした範囲を指定します。

すると、きれいにドラッグした範囲だけが選択され印刷をすることが出来ます。

まとめ

軽減税率が適用されると生理が非常に複雑になります

その際に簡易課税を適用するとその計算方法が非常に簡便になるため経理交通量の削減できると思います

なので概算で今簡易課税を適用すれば特になのかどうか計算しておくことは重要だと思います

売上は毎年5,000万円以下の会社であれば簡易課税の適用が可能であるためぜひ検討してみてください

編集後記

Google スプレッドシートで Web 上で作成するとカラフルな色が使えるため重要な場所というのを伝えやすくなると思いました

息子(2歳)の成長日記

こんにゃくがめっちゃ好きです

一日一新

尼崎市立武庫東生涯学習プラザでノマドワークしました

私一人だけノートパソコンを使っていて明らかに浮いていましたが集中して作業できました

一階に小さめの図書館がありますが中央に14人ぐらい座れる所があります

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら