がんばる税っ!

みつばち会計事務所の丸山です。

定期的にYouTubeで解説させて頂いているシリーズの一つに税務署に届ける書類の書き方を徹底解説する動画があります。

過去には、青色申告書の書き方や奥さんに給与を支払う場合の書き方について解説を行いました。

この届出書解説シリーズは、チャンネル登録者19人の私のチャンネルの中でも人気のあるものになります。

競合があまりないのかなとわりとほくそ笑みながら動画を作っています。

必須の書類ではない

まず、これらの書類は開業したら全員が必ず提出しなければいけない書類ではありません。

出さないといけない人のみ出してください。

出さないといけない人というのは、

給与を支払う個人または法人

になります。

なので、副業用に法人を設立して会社にバレないように

社長の役員報酬を支払わないこととしている法人も出す必要はありません。

よく、従業員が5人以上の個人と法人は強制加入と言われるのは、

社会保険

になります。

ただし、1円でも社長もしくは従業員に給与を支給する場合は、

個人、法人関係なく給与の支払事務所の届出が必要になります。

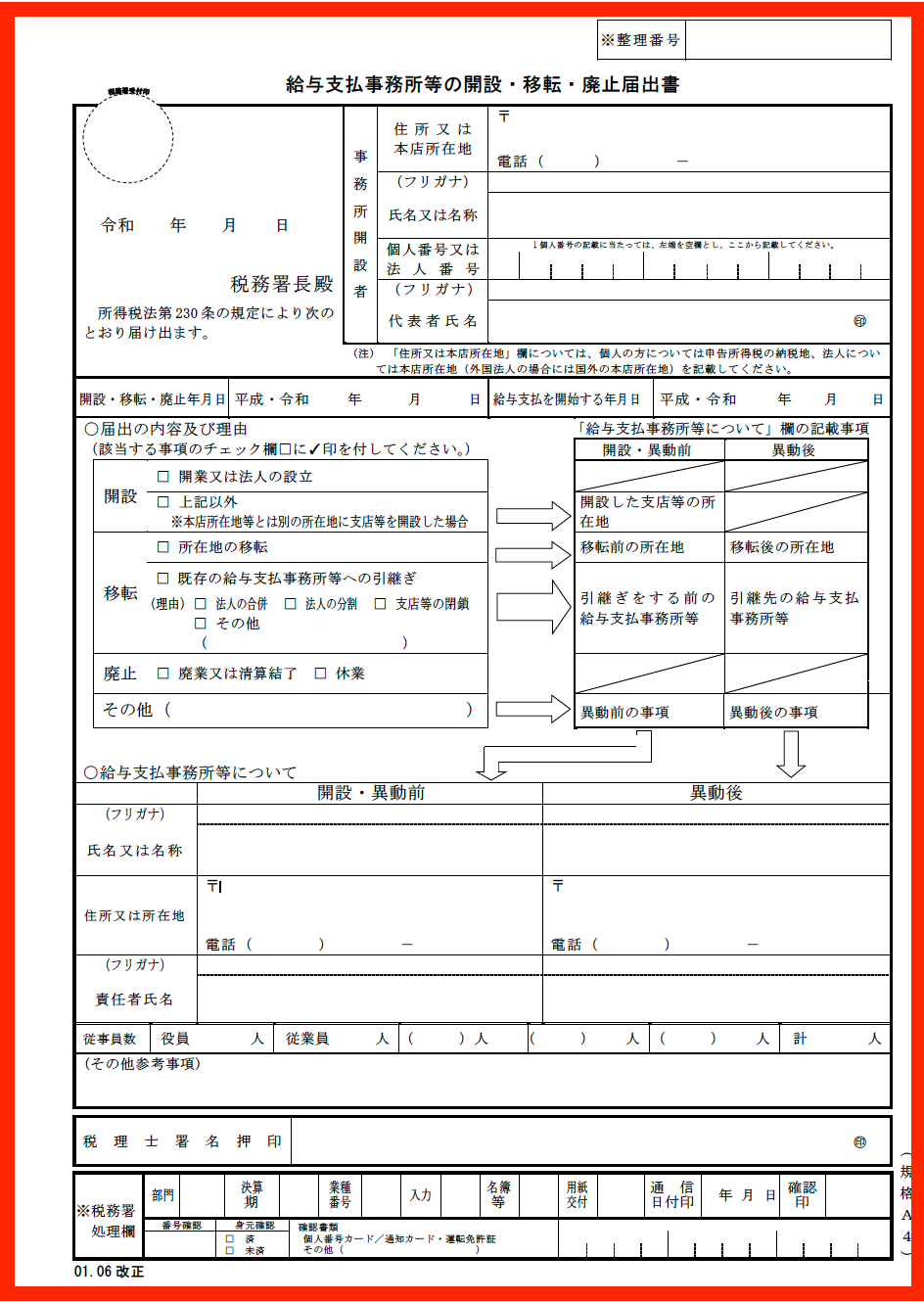

給与支払事務所等の開設・移転・廃止の届出

給与支払に関する届出書とはこんな形式の書類になります。

国税庁のホームページから簡単にダウンロードすることができます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_11.htm

題名は、

給与支払事務所等の開設・移転・廃止の届出

になっているように、

自分が給与を支払う事務所

であることを管轄の税務署にお知らせするための書類になります。

これをすることで、届出をした事務所に対して

毎年、年末調整の時期に源泉徴収を行うための書類が郵送で届く

ようになります。

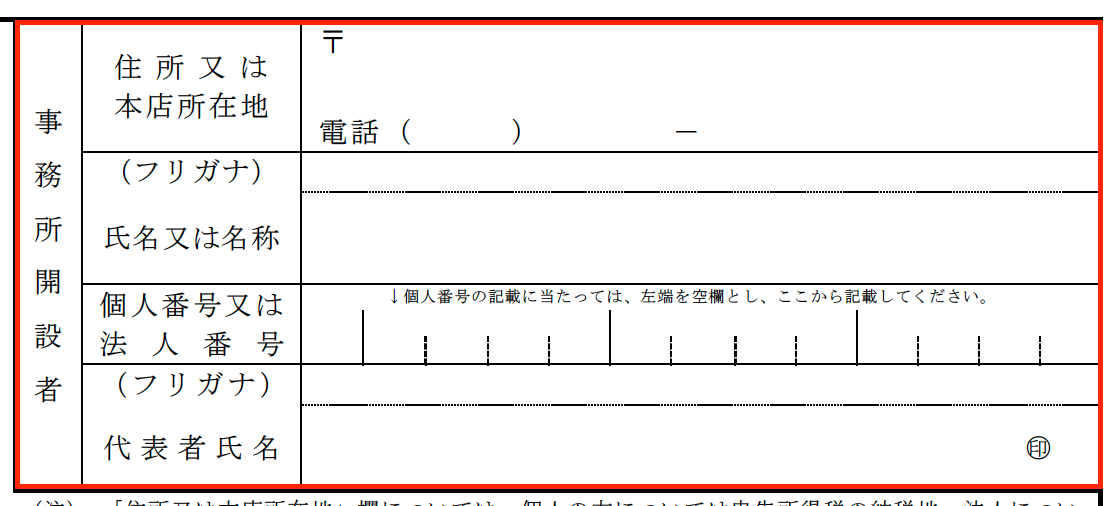

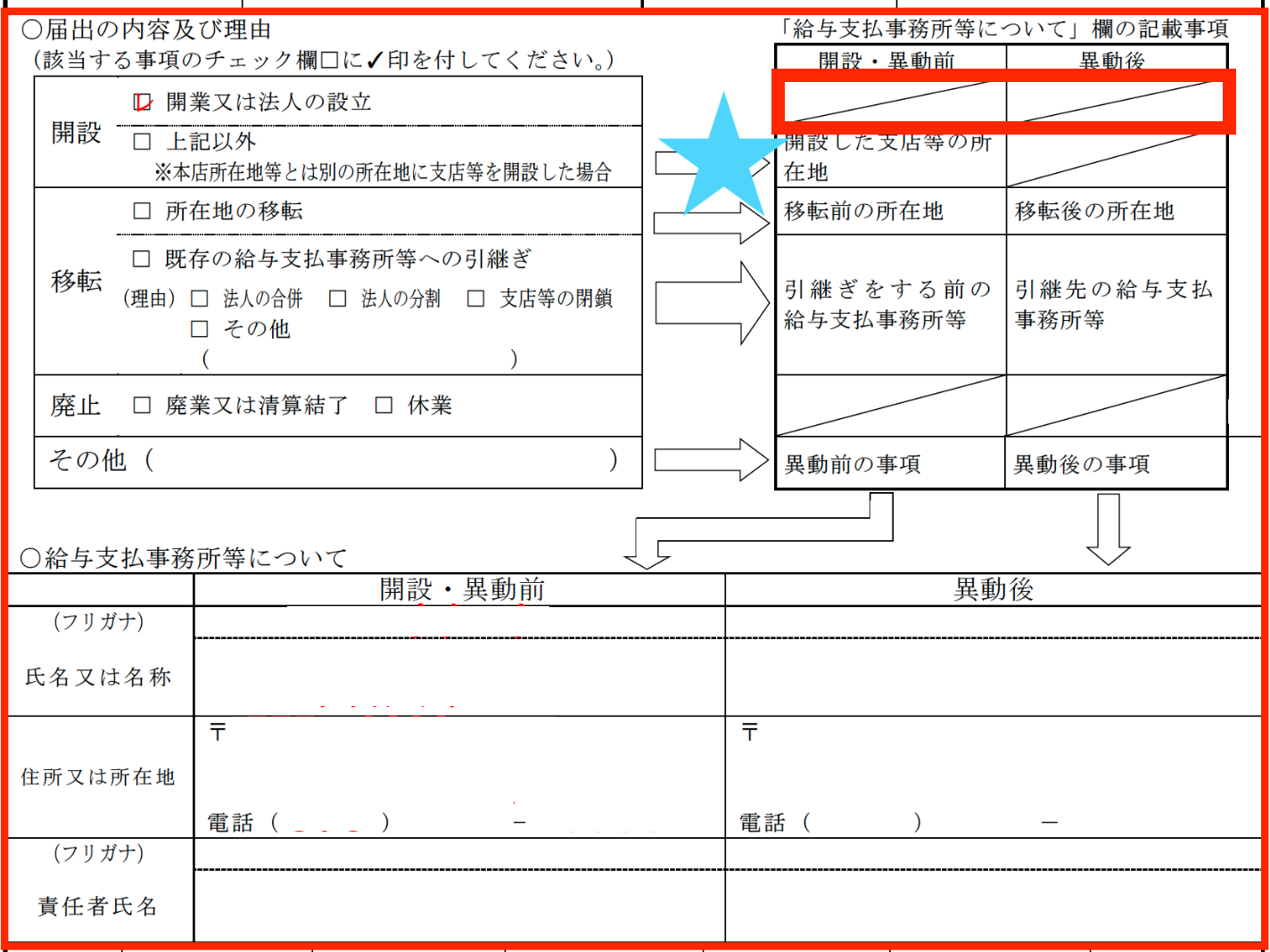

まずは、1番上を見ていくわけですが、

事務所開設者

という欄が出てきます。

この下に小さくこのような文章が書かれています。

要約すると、

個人・・・納税地

法人・・・本店所在地

を記入するようにと記載されています。

これは、

開業届や設立届を提出した時に記載した住所

になるので、それと同じ住所を記載すれば結構です。

ちなみに、その動画で納税地についても解説しています。

では、次に行きます。

次はそれぞれ、日付を記入する欄が出てきます。

ここでは、

開設・移転・廃止年月日・・・開業日や設立日など

給与支払を開始する年月日・・・給与の支給開始日

ここは、あまり迷うこともないと思います。

まだ、給与の支払日が決まっていなければ、予定日を記入しておけばいいです。

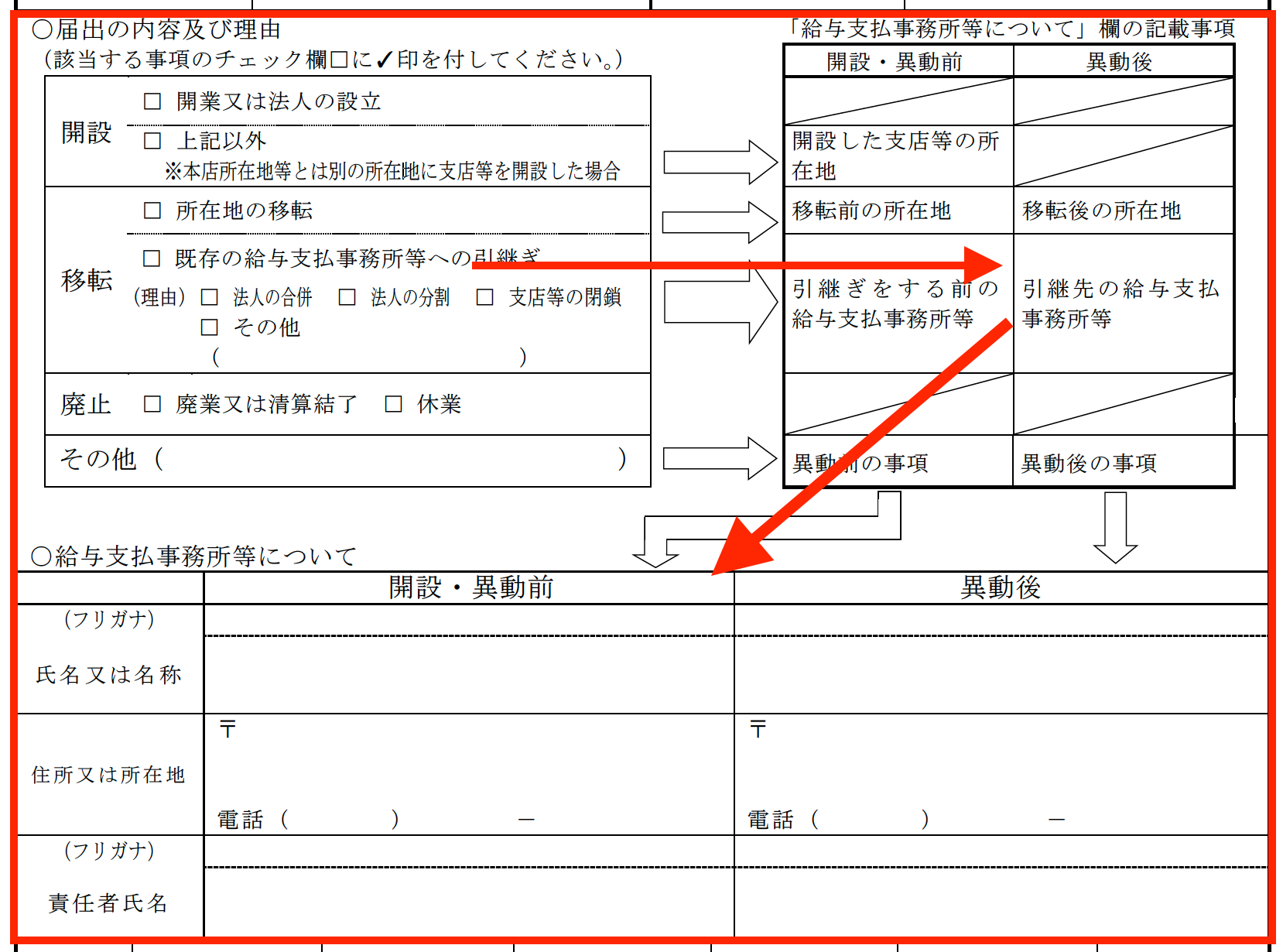

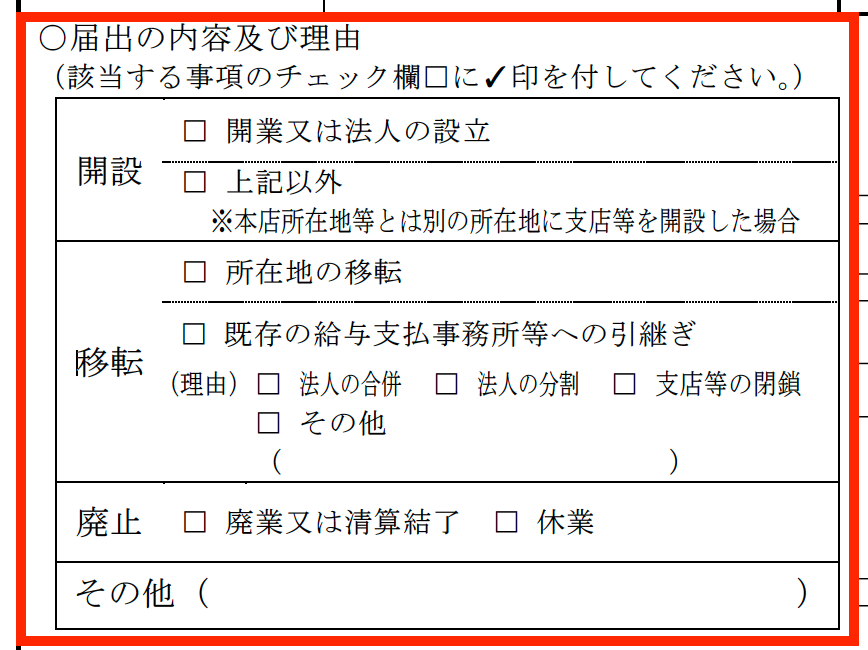

次の項目が結構ややこしくなっていますが、大枠を理解すれば簡単です。

この項目は、

左上から右上に進んで下に繋がっています。

矢印通りに進んでいきます。

まずは、左上ですが、

ここでは、開設・移転・廃止もしくはその他のどれに当たるかについて記載します。

開設は、これまでに解説した通りで、移転と言うのは引越しなどで

納税地や本店の場所が変わった場合

あとは、少ないとは思いますが、合併などをした場合になります。

廃止というのは、事業を廃業したり会社が倒産した場合にも届出をしてくださいということになっています。

その他というのは、

屋号や法人の名称が変わった場合

に使用してくださいというように国からの説明には書かれています。

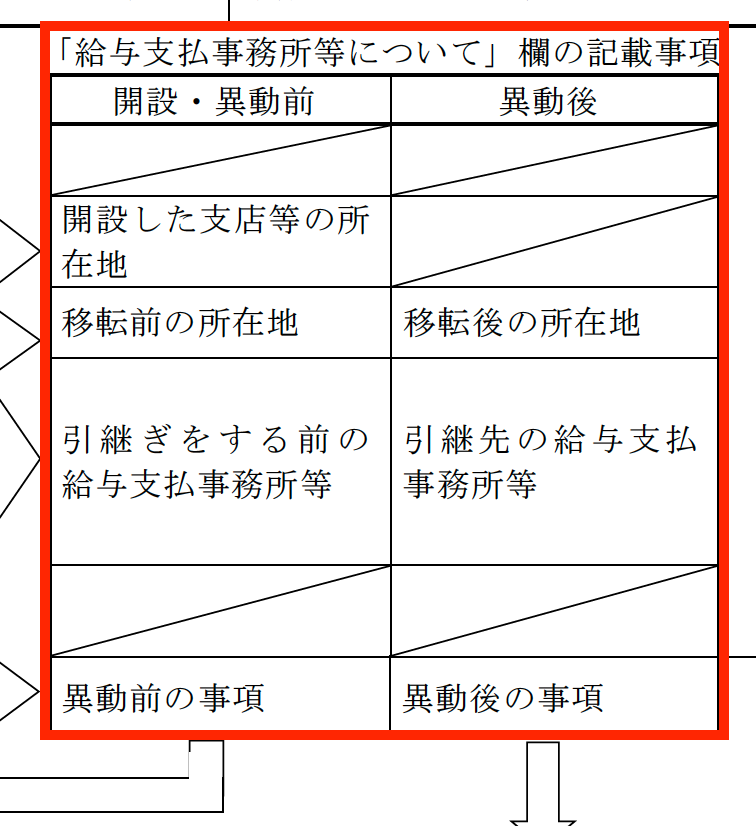

次に、矢印にしたがって右に進みます。

これは、それぞれ左の項目と対応していて、

下に何を記載すればいいのかの説明

になっています。

一見ややこしいですが、ここまでくるとあとは指示に従って書くだけになります。

例えば、開業した場合は、

このように、

指示に従って、記載不要

になります。

同じように移転の場合も指示に従って書けばOKです。

最後は、会社の人員の数ですが、大体でいいかと思います。

ここが間違って、何か罰金があるとかそういうことはないので。

書き終わったら、2部作成して管轄の税務署に持参するか、もしくは郵送で返信用封筒を入れて控えを保管しておけばOKです。

こう書類を提出することで、今後は源泉徴収義務者として扱われ、源泉所得税を納付するための書類が税務署から送られてくることになります。

まとめ

給与支払事務所等の開設・移転・廃止の届出は、新たに給与を支払うことになった場合や、支払う事務所の場所が変わった場合などに提出する届出書になります。

しかし、個人法人いずれにしても給与の支払いがなければ提出の必要はありません。

これを提出することで、今後、年末調整時期になると源泉所得税の納付書やそれに関する書類の提出が必要になるなど事務手続きが増えることになります。

個人の1人親方や法人で無報酬の場合は届出の必要はありませんので、開業や設立したら必須という書類ではありません。

息子(2歳6ヶ月)の成長日記

絶賛、自分でやりたい時期のようで、保育園の思い扉も自分で開けて閉めます。

見ているこっちは指を詰めないか、ヒヤヒヤです。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

ウインタースポーツに打ち込みたいけど3月の確定申告がご不安な方はぜひご相談を!!

前走の私が直接対応させていただきます!!

既婚で、7歳の男の子と3歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら