がんばる税っ!

みつばち会計事務所の丸山です。

多くの人の頭の中にある日付、それは3月15日ではないでしょうか。

会計事務所に勤務していたら間違いなく勤務初日に頭に叩き込まれている日付です。

なぜなら確定申告の申告期限だからです。

子供だろうとおじいちゃんであろうと稼ぎがあれば国に申告が必要になります。

3月15日がいかに大事なのかを全ての方に知ってもらいたいと思っています。

目次

3月15日までにしないといけないもの

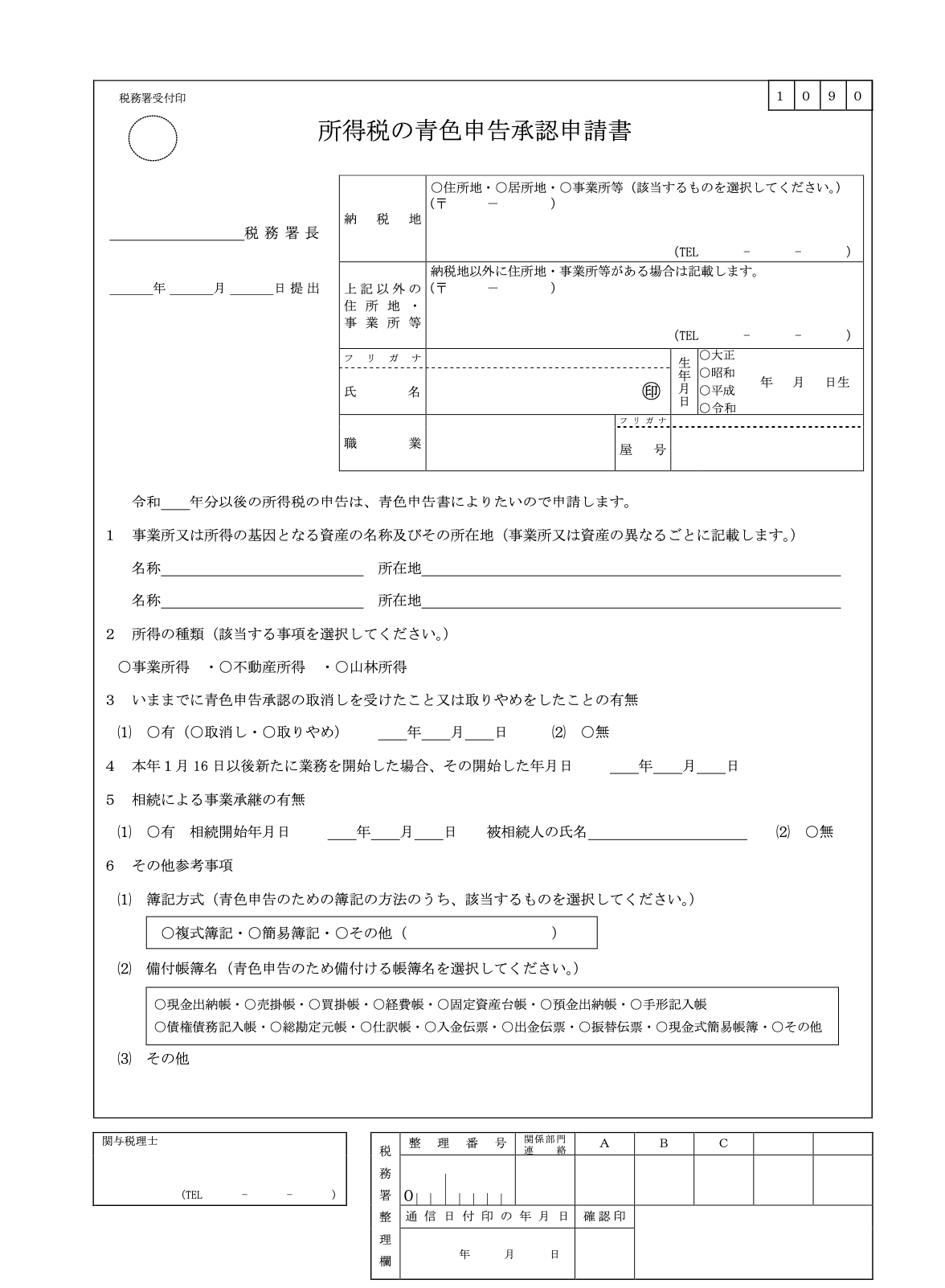

所得税の青色申告承認申請書

税金には個人でも法人でも順番が決まっているものがあります。

それは、

- 届出

- 申告

- 納税

になります。

事業を開始する場合は、開業届を出して国に今から事業を始めますと伝えてから始めます。

開業届については儲けてから後出しでいいやと思う人もいると思います。

こんなことを言うと批判されそうですが、それでもいいっちゃいいと思います。

所得がゼロなら税金は発生しません。

ただ明らかに損をするものがあります。

それが青色の申請になります。

青色の申請は、正式名称は『所得税の青色申告承認申請書』という名前になります。

これについては、3月15日までに提出しないと受けることができません。

そして提出しても、実際に青色の様々な恩恵を受けれるのは来年の申告分からの申告になります。

よく開業届とセットで提出するようにと言われることがありますが、『所得税の青色申告承認申請書』は単独で提出しても効果は発揮します。

(書式の見本)

ただ、この『所得税の青色申告承認申請書』を単独で提出すると、税務署から電話がかかってくることはあると思いますので、開業届と一緒に提出する方が無難です。

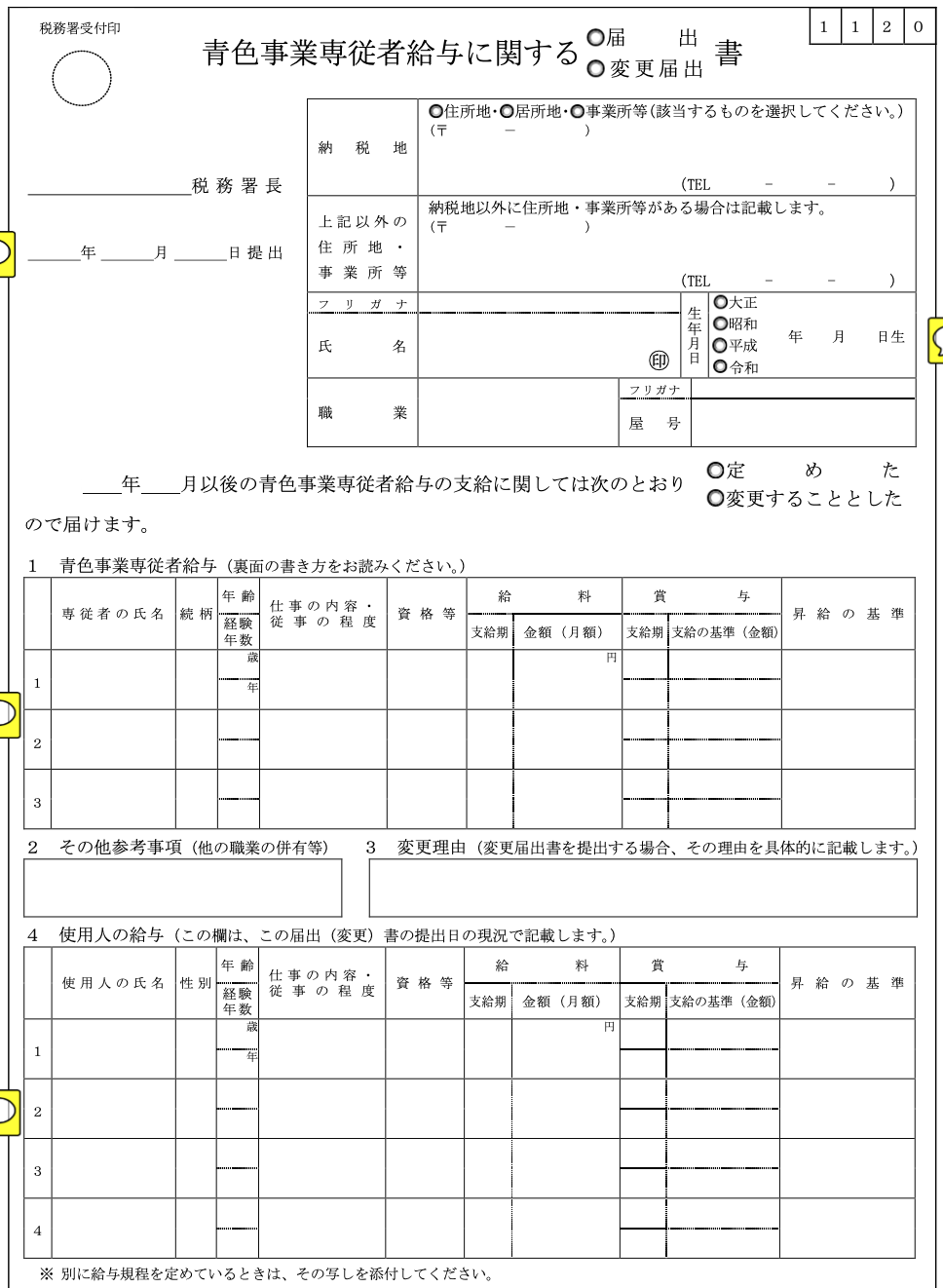

青色事業専従者給与に関する届出・変更届出書

次に、配偶者や親族に給与の支払をしたい場合は、給与を支払うためには事前に届け出が必要になります。

それが、『青色事業専従者給与に関する届出・変更届出書』になります。

(書式の見本)

実は、一つ屋根の下で暮らしているような財布が同じ親族については勝手に給与を支払うことは基本的にできません。

なので、その場合は事前に国に対して誰に支払うのか届出をしておく必要があるのです。

この特例を受ける場合は以下のようなルールがあるので注意が必要です。

- 受けたい年の3月15日までに届け出書を出すこと(事業開始後2ヶ月以内も可)

- 半年以上働いていること

- その年の年末時点で15歳以上

家業の場合は奥さんが働いているケースは多いと思うので、その場合は高すぎない金額、例えば事務の手伝いをしてもらっていて20万円ぐらいであれば給与として経費にいれることは可能だと思います。(高すぎる場合は税務調査で金額の根拠を聞かれる場合があります。)

ちなみにこちらも青色申告の届け出と同じで提出した年の翌年の申告分からしか使えませんのでご注意ください。

ただ、この申請書を提出していなくても俗に白色専従者控除というものなら配偶者なら86万円、配偶者以外の親族の場合は50万円認められています。

注意点は、この白色専従者控除というのは、白色申告の人にしか認められていない特例制度になります。

それは条文を見ても明らかですし、白色申告で使用する収支報告書には専従者控除の欄がありますが、青色申告で使用する損益計算書には専従者控除の欄がないことからも明らかです。

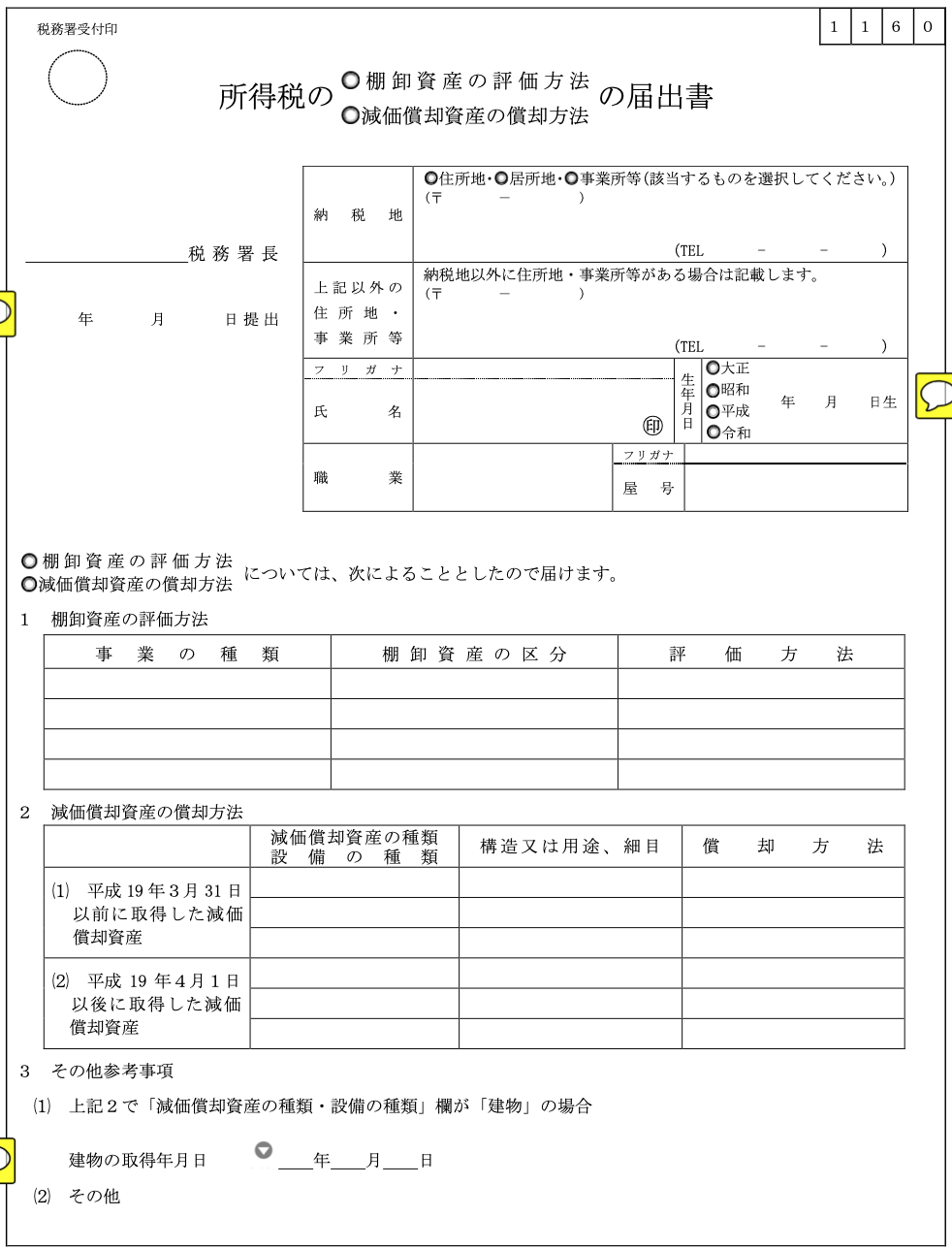

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書

この届出だけは、年が変わってもまだ間に合う可能性があります!

みなさん固定資産の減価償却って聞いたことありますか。

結構有名なのでご存知の方も多いと思います。

ただ、償却方法が選択できるというのは知らない方も多いのではないでしょうか。

名前をいうと定率法と定額法になります。

覚えにくい方は『りっちゃん』と『がっちゃん』とでも覚えて置いて下さい。

『りっちゃん』と『がっちゃん』について詳しくはこちら

『りっちゃん』は太っ腹でたくさん経費にしてくれて、『がっちゃん』はしっかり物で毎年同じ金額しか経費にしてくれない頑固者です。

個人の場合は、何の届出もしなければ『がっちゃん』で減価償却になるので経費が少なくなり、『りっちゃん』の方が金額が多くなります。

そして、この償却方法の変更については青色申告の申請とは違い去年に新しく購入した車などについても、この申請をすることで『りっちゃん』を適用して経費を多めに計上することができます。

つまり、後出しで適用ができると言うことです。

『所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書』

(書式の見本)

詳しい届出の基準はこちら

- 新たに業務を開始した場合

- 以前と違う種類の固定資産を取得した場合

- 事業所を新たに設けた場合

結構な割合で『がっちゃん』のまま申告してしまっている人も多いので、税金を減らすことができる最後のチャンスと言えるかもしれません。

余談ですが、減価償却の方法には定率法と定額法以外に取替法と言って線路の枕木の交換をするたびにその交換した部分の割合に応じて経費にする方法もあったりと実はとても奥が深いです。

この方法は、通称『枕営業ちゃん』とでも名付けましょうか。

まとめ

なぜか、3月15日という期限までに日本全国の個人の納税者は申告をする必要があります。

そして、3月15日は申告の期限というだけでなく、個人の申告で得をすることができる届出書の期限でもあります。

多くの人が知らず、そのままわけも分からず申告して損をしているケース多いと思います。

税理士はバレるかバレないかの助言をすることはできませんが、正しく申告をしたい方にとっては最強の味方です。

息子(2歳)の成長日記

保育園にお茶の入った水筒を持っていくのですが、先日それを忘れたので、今日は自らカバンに水筒が入っているかどうか確認をしていました。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

ウインタースポーツに打ち込みたいけど3月の確定申告がご不安な方はぜひご相談を!!

前走の私が直接対応させていただきます!!

既婚で、7歳の男の子と3歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら