目次

本題

税務上

通勤手当、税務上所得税が優遇されています。

出張手当などもそうですが、消費税の面でも優遇されています。

こと税金というのは移動に会社負担の支払いについては寛大な印象です。

従業員に対する通勤手当については、通達で以下のような基準で整理されています。

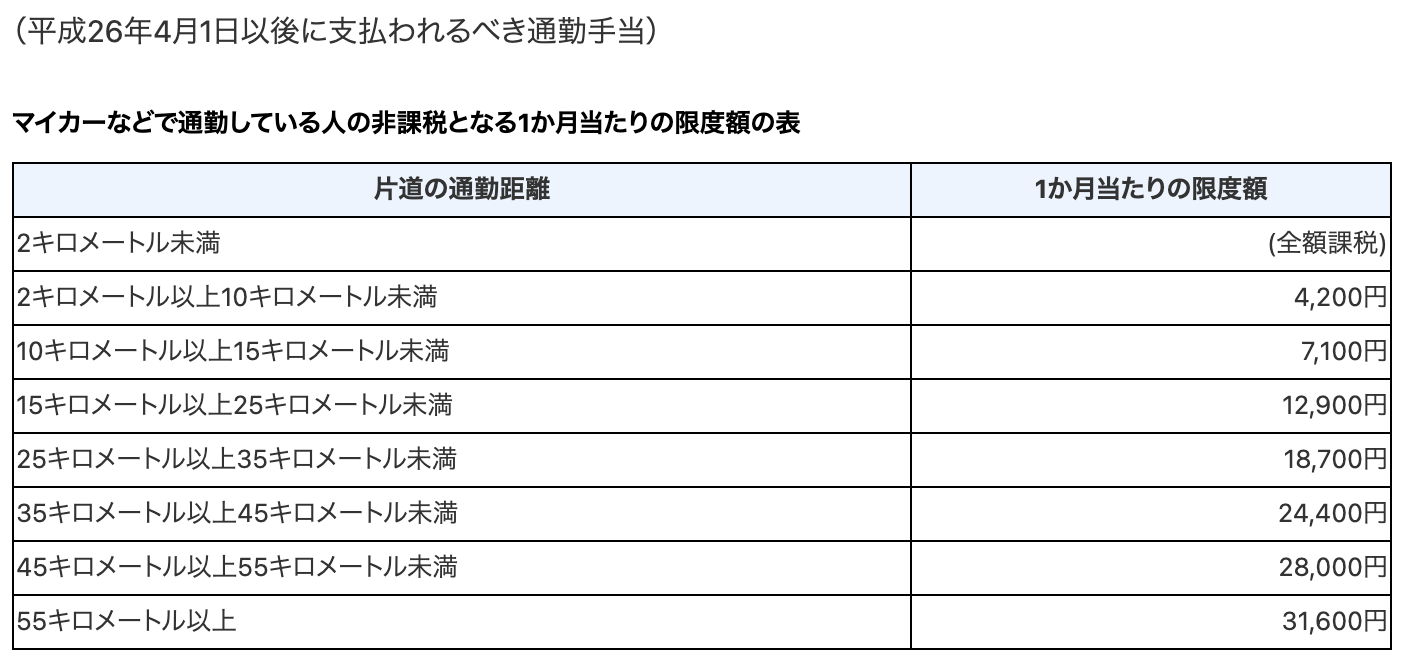

No.2585 マイカー・自転車通勤者の通勤手当

『国税庁のデータを引用』

バスや電車を使用しないマイカー通勤などについては、1ヶ月の非課税の限度額が片道の距離によって基準が設けられています。

通達は、法律ではありませんが、仮に税務調査がきて調査官が参考にするのはこの通達になるため、よほど理にかなった言い分がない限りはこの基準に従っておいた方が無難です。

例えば、ハイオクなのでとか、ガソリン代の高騰でなどでしょうか。

No.2582 電車・バス通勤者の通勤手当

この場合の非課税となる限度額は、通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経路及び方法で通勤した場合の通勤定期券などの金額です。

新幹線鉄道を利用した場合の運賃等の額も「経済的かつ合理的な方法による金額」に含まれますが、グリーン料金は含まれません。

最も経済的かつ合理的な経路及び方法による通勤手当や通勤定期券などの金額が、1か月当たり15万円を超える場合には、15万円が非課税となる限度額となります。『国税庁HPより』

公共交通機関の場合、1ヶ月の通勤手当の非課税の限度額は15万円となります。

よほど遠方から出勤していないような場合、ほとんど全ての通勤手当が非課税の扱いとなります。

雇用保険上

今度は、雇用保険上の扱いをみてみたいと思います。

その理由は、退職したような場合、通勤手当を含んで計算するのかどうかで退職後にもらえる失業手当に差が出るからです。

税金の考え方と違って、非課税とかそういう概念ではありません。

結論を言うと、雇用保険の計算上、通勤手当を含めて計算することになります。

なので、例えば、通勤手当について毎月、経費精算のような形で精算して給与明細に載っていないような場合、退職の際の賃金台帳には通勤手当は記載されていません。

そのため、失業手当の支給額は、通勤手当が含まれないためその分低い金額で計算されてしまいます。

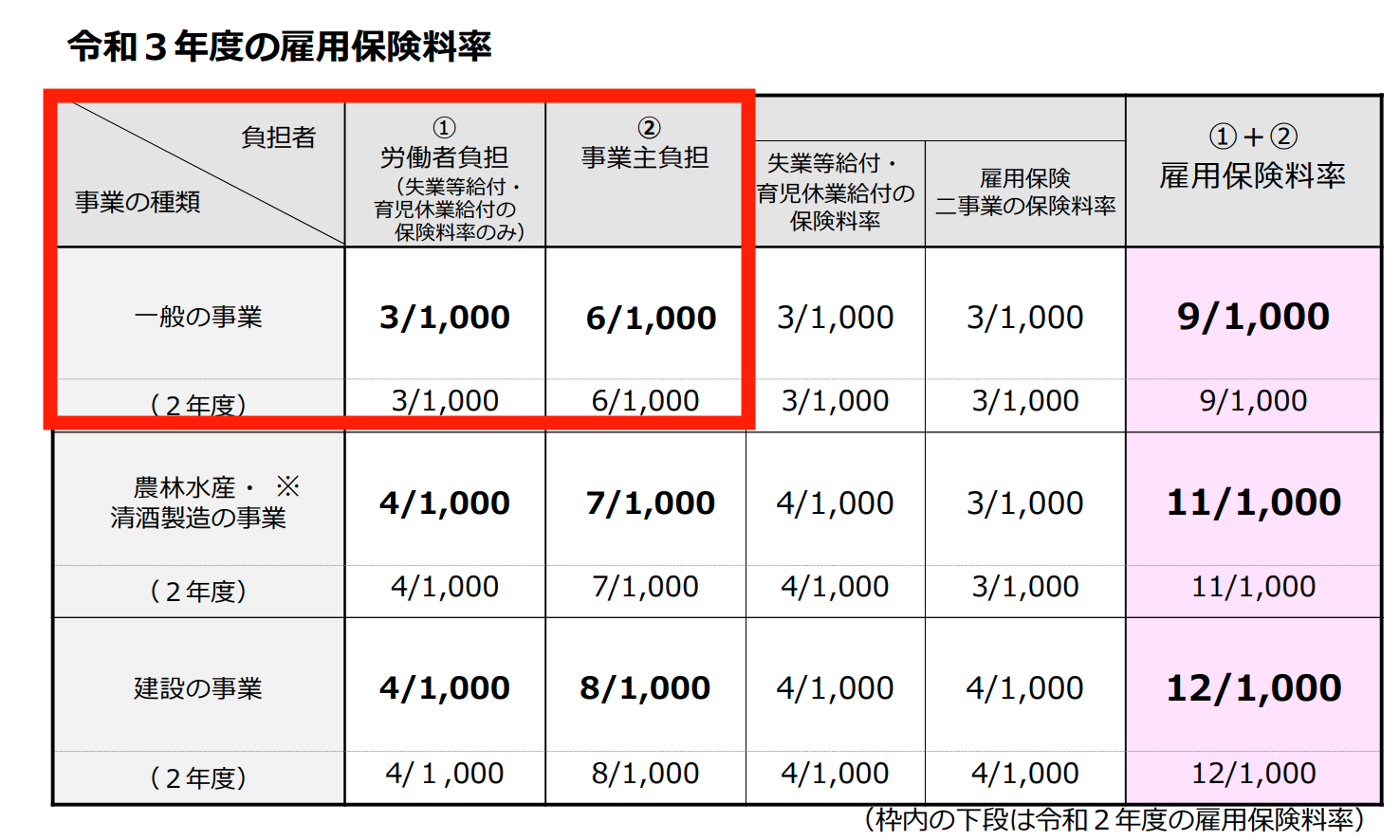

ちなみに、雇用保険の料率は、労働者が1,000分の3、事業主が1,000分の6の負担になります。

これは、例えば、月給30万円の人であれば、労働者が900円、事業主が1,800円負担というとても負担額が低いものです。

また、通勤手当単体で考えると、2万円の通勤手当であれば、労働者がたった60円、事業主でもたった120円の負担になります。

通勤手当を入れるかどうかで失業給付の金額が変わるので、よほどの理由がない限りは通勤手当は実費精算ではなく給与に入れて計算してあげる方が従業員のためと言えるでしょう。

『厚生労働省のデータを引用』

まとめ

従業員への支給については、源泉所得税という税金を会社が前もって徴収する必要があります。

通勤手当については、この源泉所得税が非課税(マイカーや自転車の場合は制限あり)になります。

次に、雇用保険ですが、こっちは非課税などの概念はありませんが、通勤手当も含めて計算することになります。

従業員のことを考えるのであれば、しっかり給与明細に含めて計算してあげたいものですね。

編集後記

今日は、オフです。

息子(3歳11ヶ月)の成長日記

今日は、喘息が出ていたので、小児科に連れて行きました。

吸引をしたのですが、約5分ぐらい管を加えて、計2回静かに吸引をしていました。

ヨガ日記(SOELUソエル)

今日は、オフです。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら