本題

iDeCoと小規模企業共済は、国が年金として提供している共済のようなもので、大きな特徴は税金を下げることができる所得控除を受けることができる点になります。

ちなみに、控除の名前は小規模企業共済等控除の欄で掛け金を全額引いていくことになります。

これが、生命保険や介護保険の場合、生命保険料控除の欄で引いていくことになるのですが、MAXでも12万円しか引くことができないので、それに比べると掛け金を全額引くことができる小規模企業共済等控除と比べると物足りないですね。

これが国公認の共済制度の力になります。

さて、本日の本題、iDeCoと小規模企業共済の出口についてお話をします。

まず、今度YouTube動画で公開予定のスライドを用いて簡単に年金制度についての比較をしたいと思います。

久しぶりのYouTube動画、今、やる気になっています。

プテラノ丼のTシャツも再度購入したので、動画公開したら、またお知らせします。

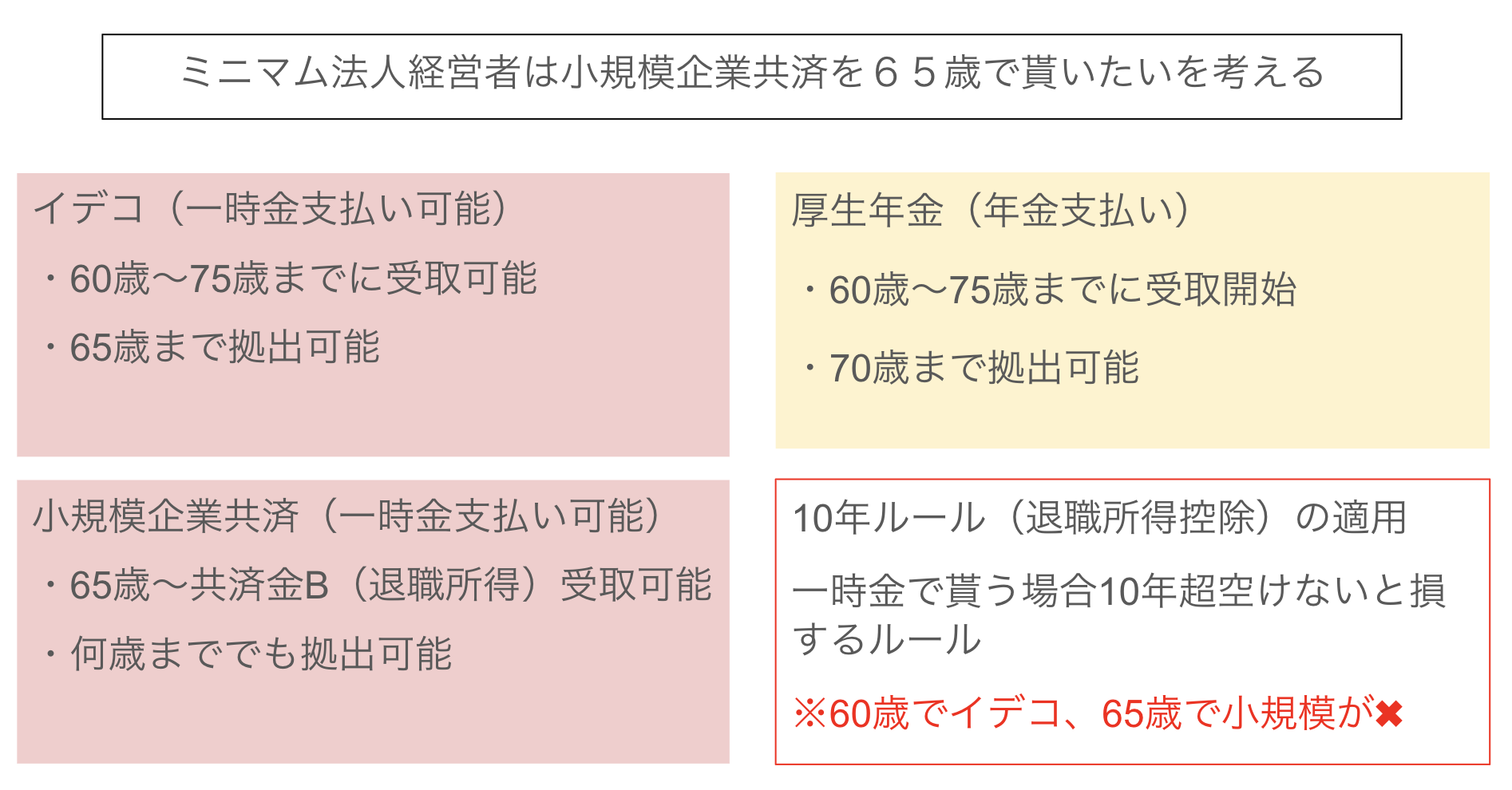

iDeCoと小規模企業共済の特徴ですが、一番は基本となる引き出せるタイミングが5年違う点になります。

iDeCoは60歳から、小規模企業共済は65歳(途中で事業廃業などをしなかった場合です。共済金B)からとなります。

この5年、結構違いますよね。

年金なんてできるだけ早く貰いたいですからね。

つまり、一時金で貰う場合は、iDeCoの方が早く退職金として受け取れるので、その点ではiDeCoの方が優秀と言えます。

また、10年ルールというのがあるので、60歳でiDeCoを一時金で退職金として受け取って、65歳で小規模企業共済も一時金で退職金として受け取ってしまうと、退職所得控除が減額されてしまうため、小規模企業共済を分割払いで年金として受け取るという選択肢も現実的となります。

分割で年金として貰うこともできます。

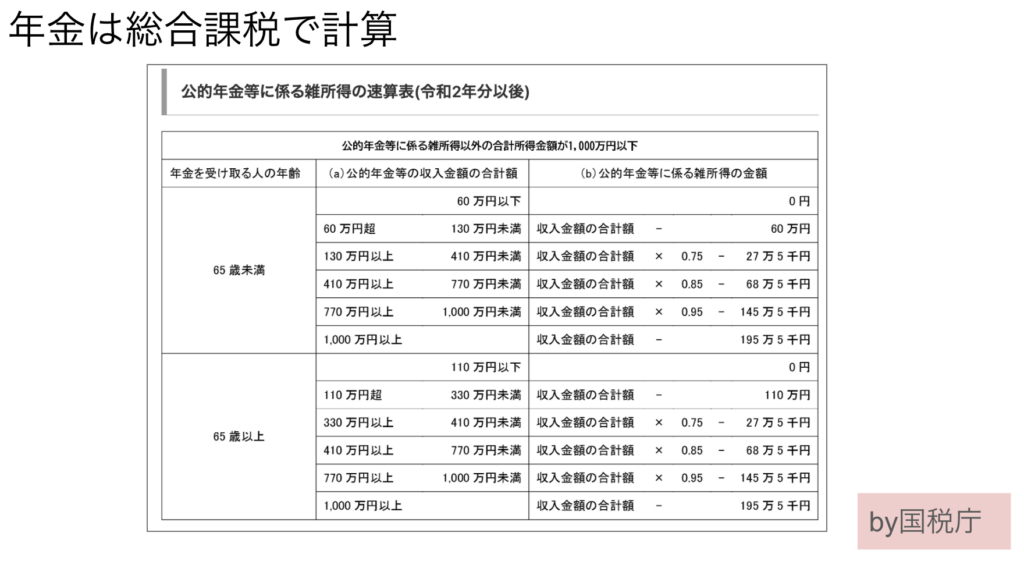

iDeCoと小規模企業共済は、公的年金として有利に税金計算をすることができます。

公的年金の場合、65歳未満の方は60万円以下の年金には税金は課税されません。

さらに65歳以上になればその金額が110万円に跳ね上がります。

なので、iDeCoは60歳で一時金で退職所得として受け取って、小規模企業共済は65歳から公的年金として厚生年金と一緒に貰ってもいいかもしれないですね。

厚生年金と小規模企業共済年金が、110万円を超えなければ税金は掛かりませんし。

確定申告時期に、おじいちゃんおばあちゃんが税務署の無料相談センターに殺到するのは、確定申告を行うことで、この所得控除を活用して税金を還付して貰うためなんです。

今日のまとめ

本日は、iDeCoと小規模企業共済の出口での取り扱いの違いについて解説を行いました。

iDeCoは60歳から引き出しが可能で、分割すると年金として税金上の取り扱いになります。

一方、小規模企業共済は基本的に65歳から引き出しが可能で、分割すると雑所得として税金上不利な取り扱いになります。

本ブログ記事の無断転載はおやめください

息子&娘(8歳1ヶ月&4歳1ヶ月)の成長日記

息子に価値のあるポケモンカードを寝かせておくと価値が上がる可能性がある旨を伝えました。

なので、今回ゲットしたレアカードは寝かせておくそうです。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら