目次

本題

土地の相続税評価のブログ記事では、なんやかんやでこれで4記事目となりました。

過去のブログ記事については、カテゴリーの相続税から一覧でタイトルを表示することができます。

今回は、被相続人が所有していた1筆の土地に自宅用と賃貸用で2軒の家屋を建てていた場合、その1筆の土地をどのように相続税評価額を計算するかについて解説したいと思います。

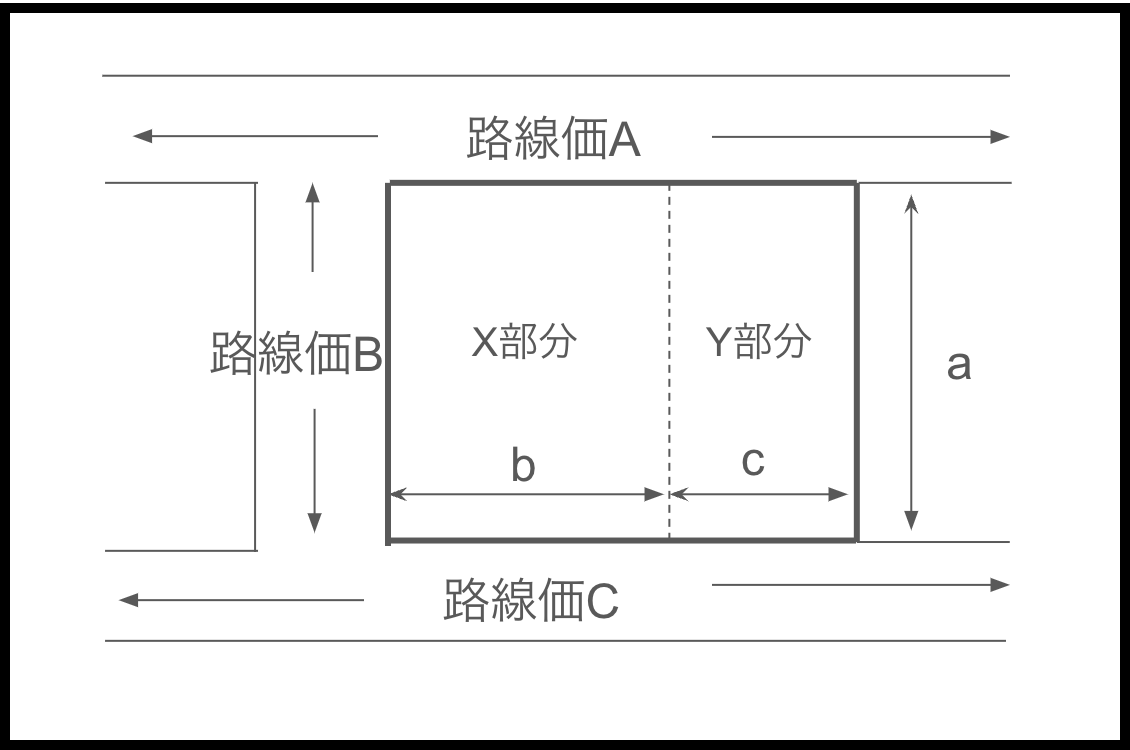

土地の相続税の評価方法は、1平方メートルあたりの単価を求めて地積(土地の面積)に乗じる基本のプロセスは同じです。

1画地ごとに評価して計算する

宅地は、1画地の宅地(利用の単位となっている1区画の宅地をいう。以下同じ。)を評価単位とする。【財産評価基本通達7ー2(1)】

このように例え1筆の土地であっても、用途が異なる使い方をしているような場合は、2画地として評価することになります。

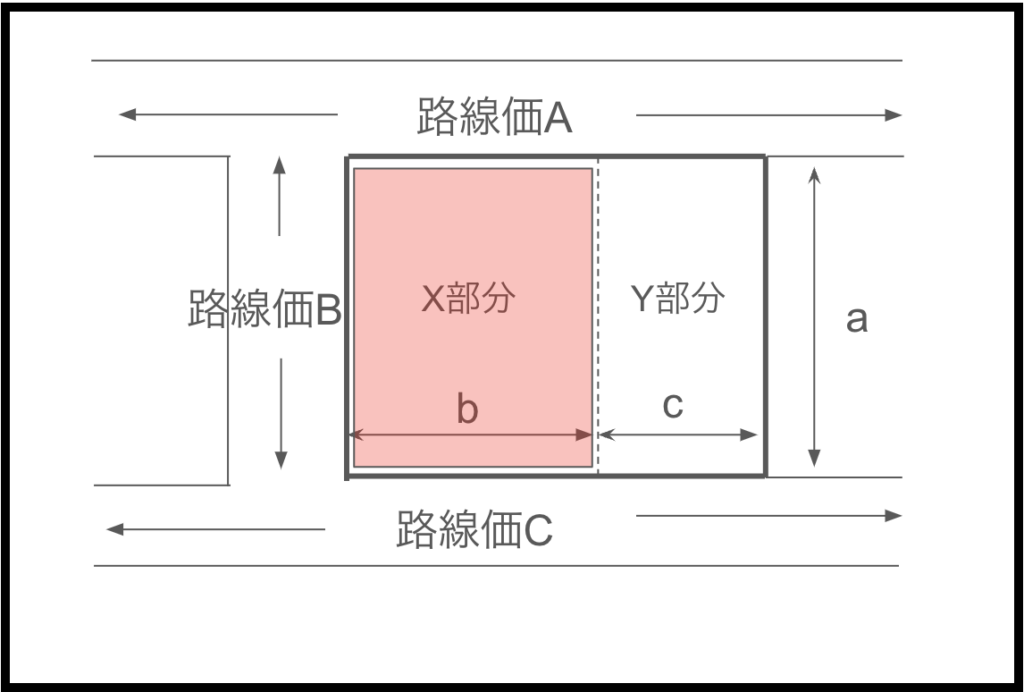

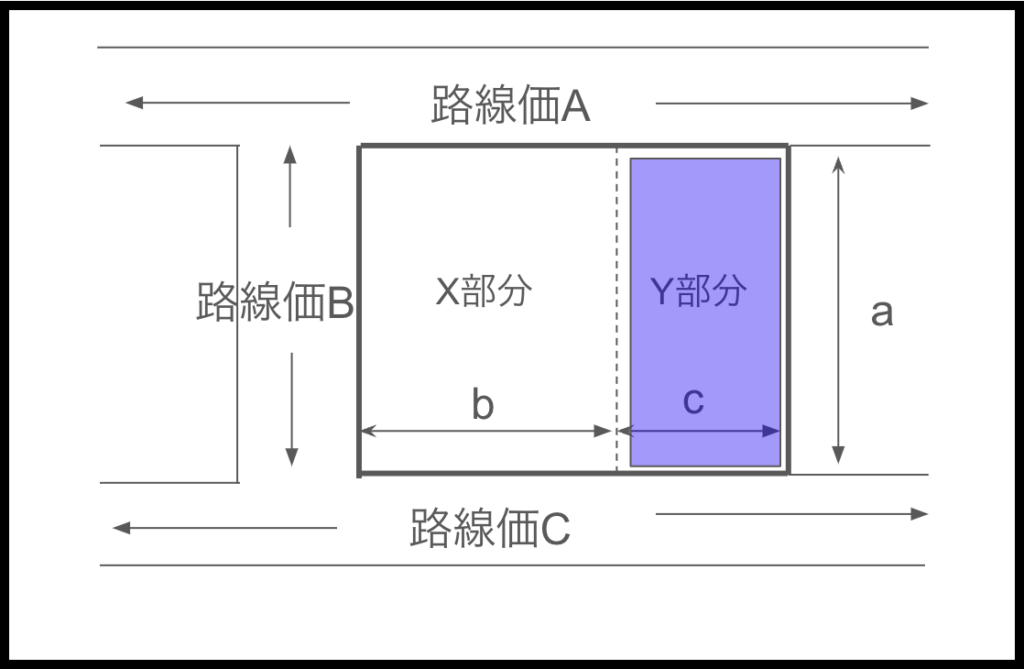

以下の例題では、X部分(赤)の土地を被相続人が自宅として使用していて、Y部分(青)を他人に賃貸している場合を想定しています。

土地に2軒家があって、片方が空き家になったので賃貸に出したような状況が想定されるかと思います。

赤い部分について計算(自用地)

(路線価A✖︎奥行価格補正率+路線価B✖︎奥行価格補正率✖︎側方路線価影響加算率+路線価C✖︎奥行価格補正率✖︎二方路線価影響加算率)✖︎a✖︎b

青い部分について計算(貸家建付地)

(路線価A✖︎奥行価格補正率+路線価C✖︎奥行価格補正率✖︎二方路線価影響加算率)✖︎a✖︎c✖︎(1ー借地権割合✖︎借家権割合)

赤い部分と青い部分をそれぞれ評価して終了

まとめ

実際には2区画あっても、登記簿上は1筆の土地のままという場合は、よくあるケースではないでしょうか。

その場合の相続税評価額は、それぞれを独立した土地と考えて評価するというのが今回のポイントとなります。

なので、税理士に相続税評価の依頼をする場合もしっかり土地活用の状況を伝えないと評価額が実際の価額よりも高く計算されてしまう場合も想定できるということになります。

図形は、「2024年度版 20 相続税法 財産評価問題集」編著者TAC株式会社を参考にして自分で作成

本ブログ記事の無断転載はおやめください

息子&娘(7歳0ヶ月&3歳0ヶ月)の成長日記

息子の小学校の2学期が始まりました。

今日の通学路は一緒に送って行きましたが、登校時間が学童の時と違うので出発時間が違って慣れません。

小学校の友達との再会について聞いてもまあまあと言われて深くは教えてくれませんが、見守ってあげたいと思います。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら