目次

本題

2年前の売上が5,000万円以下

売上が1,000万円を超える規模になると消費税の計算が必要になってくるということは、多くの社長が理解されているものだと思います。

しかし、その後、売上が5,000万円を超える規模になるかどうかで消費税の計算方法というのはガラリと変わります。

個人事業の場合、この売上1,000万円から5,000万円の間の規模の事業を営んでいるという方はかなり多いのではないでしょうか。

売上が5,000万円以下の規模の事業者が選択することができる消費税の計算方法が簡易課税となります。

日本標準産業分類

こちらの簡易課税ですが、消費税の計算において最も重要なのが事業で行なっている取引が第何種に該当するかどうかになり、その分類というのは、日本標準産業分類によるものとされます。

その分類で社長の事業がどこに分類されるのかを選択する必要があります。

この日本標準産業分類というのは、ネットで誰でも簡単に見ることができるのですが、実際にどの分類に該当するのかを探すとなると大変なものもあります。

レンタルルームとトランクルーム

例えば、副業でお馴染みのレンタルルームの事業は日本標準産業分類のどれにあたるのでしょうか。

正解は日本標準産業分類の具体例には載っていませんが、K不動産業、物品賃貸業(3)に当てはまると考えられます。

レンタルルームと似たような業態で、トランクルームがありますが、これはH 運輸業、郵便業の細目の中の倉庫業に該当します。

そして、この分類に応じて簡易課税のみなし仕入率が決まります。

似たような業態で、レンタルルームは人に場所を貸す、トランクルームは物に場所を貸すという事業になりますが、それぞれ、第6種と第5種という取り扱いとなります。

新しい業態でのミスマッチ感

これは、日本標準産業分類で不動産業に該当する場合は、第6種、運輸業に該当する場合は第5種に該当すると定められているからです。

そして、消費税の簡易課税の計算上、第6種で仕入れとみなされるのは売上の40%、第5種は50%となるので、全く同じ売上高で簡易課税で計算した場合レンタルルームの事業の方が消費税を多めに負担することになります。

しかし、実際にレンタルルームを運営している場合、家賃が経費の大部分を占めるケースが散見されると考えられ、原則課税で計算した方が経費を売上の40%よりも多く計上することができ、その場合は原則課税で計算した方が消費税が少なくなるケースが多いと思います。

この産業分類は、時代に応じて順次改訂されていますが、新しい業態が増えているので、完全にマッチするかというとレンタルルームのように、明らかに経費が40%を超える事業が不動産業と言えるのかというミスマッチ感の拭えない制度になっていると感じます。

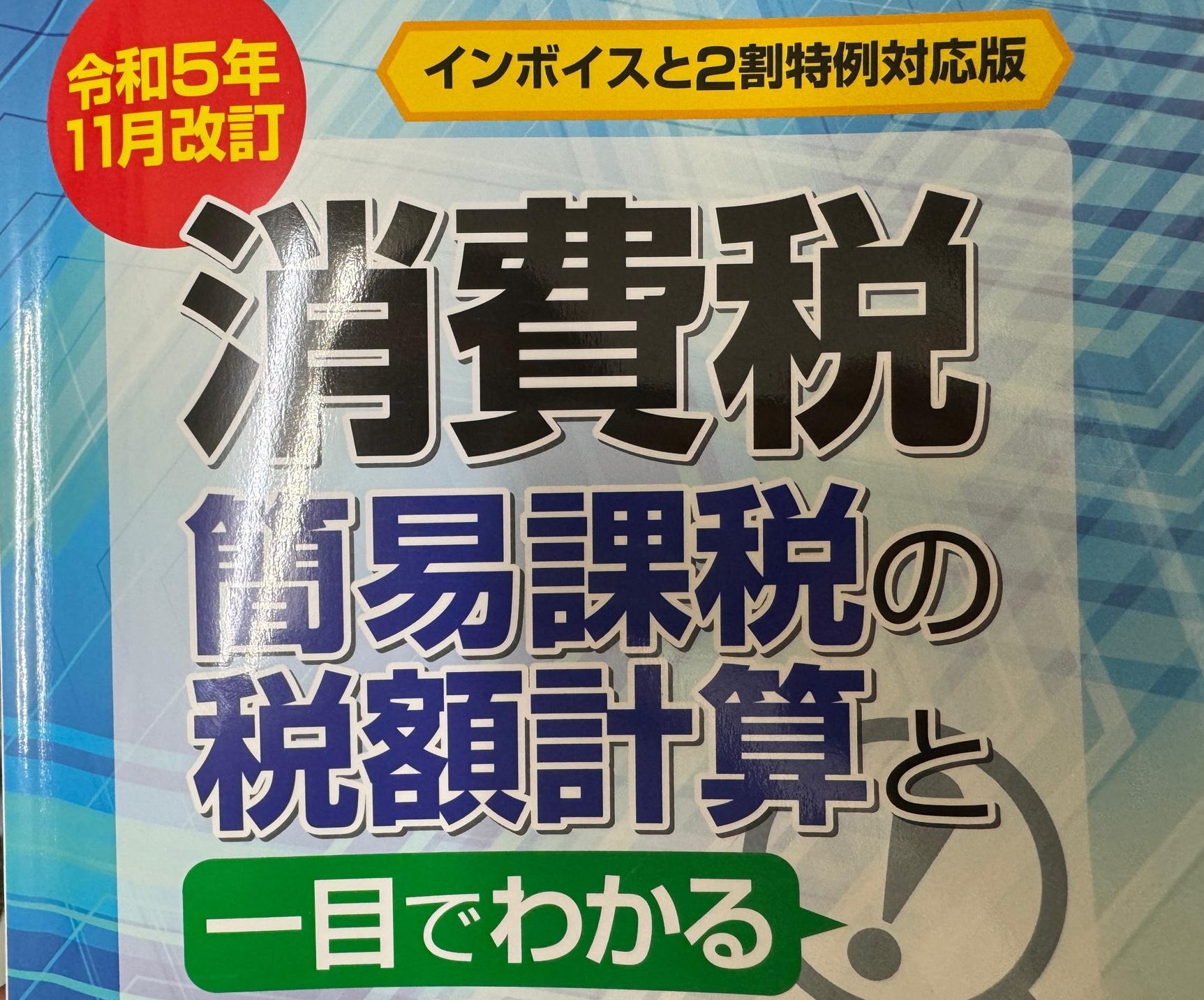

私おすすめの簡易課税の本

令和5年11月改訂消費税簡易課税の税額計算と一目でわかる事業区分

本ブログ記事の無断転載はおやめください

息子&娘(7歳3ヶ月&3歳3ヶ月)の成長日記

息子が習い事を頑張ったので、ポケモンのデッキを親からプレゼントしました。

イルカマンというレアカードが当たって喜んでいたのですが、これは、北斗の拳の原作者原哲夫さんがはじめて描いたポケモンカードということでプレミアがついていたようです。

息子はもちろん北斗の拳は知りませんが、親の興奮を見てプレミア感がより一層湧いた雰囲気でした。

スキー検定1級持ち、現在テクニカル挑戦中の税理士・行政書士です。

前走の私が直接対応させていただきます!!

既婚で、8歳の男の子と4歳の女の子の父親です。

著書「研究計画書の書き方 Kindle版」発売中

よろしくお願いします。

相続税申告はこちら