以下の判例は、加藤歌子(2008)「氏ないし通称のみで記載された帳簿と仕入税額控除」税務弘報 Vol.56-No3を参照させて頂いています。

☆TOMOYUKIが事件の概要を解説しています。☆

課題判決の概要

課題判決の原文

目次

消費税のテーマは、ありかなしか

条文数の比較

裁判に進む租税訴訟の割合

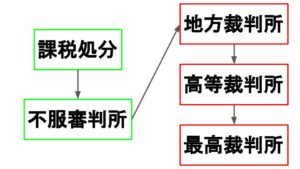

租税訴訟が始まって最高裁まで進むまでの流れ

租税の判例は、すぐに裁判に進むわけではなく、税務調査などで税務署から課税処分を受けた納税者が、その処分に不服がある納税者が、国税庁の機関である不服審判所で争うことが出来ます。

そして、不服審判所の裁決になっとくできない場合に裁判所に進むという形になります。

下の赤い枠に進む割合が、消費税は45%しかないということになります。

なので、消費税について裁決があった場合は、あまり反論しても覆りにくいと言えると思います。

消費税をテーマにするのはオススメしない

消費税は、条文数もすくなく判例数もすくないです。

さらに税金の計算も単純なため、条文の解釈についての争いが少ないです。

なので、研究計画書の段階で消費税のテーマは避けた方が無難と言えます。

入学が決まってからテーマを変えることは可能なので、消費税のテーマがどうしてもやりたいということなら、入学後にテーマを変えればいいです。

私はそうでした(笑)

番外編ー推計課税は出来ないのかー

推計課税の条文

推計課税とは、簡単にいうと、仕入について何らかの理由で計算が出来ない場合に、同業者の仕入の比率などから売上から控除する仕入の金額を控除する計算方法のことを言います。

以下は、法人税と所得税の推計課税の条文番号で、消費税については条文で認められていないということが分かります。

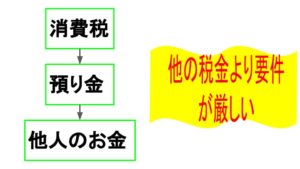

消費税に推計課税が認められない原因の1つに消費税が他人の税金を預かっていると考えられているためです。

そのため、法人税や所得税では認められる推計課税は消費税には認められていないと考えることも出来ます。

ちなみに、相続税にも推計課税の条文はありません。

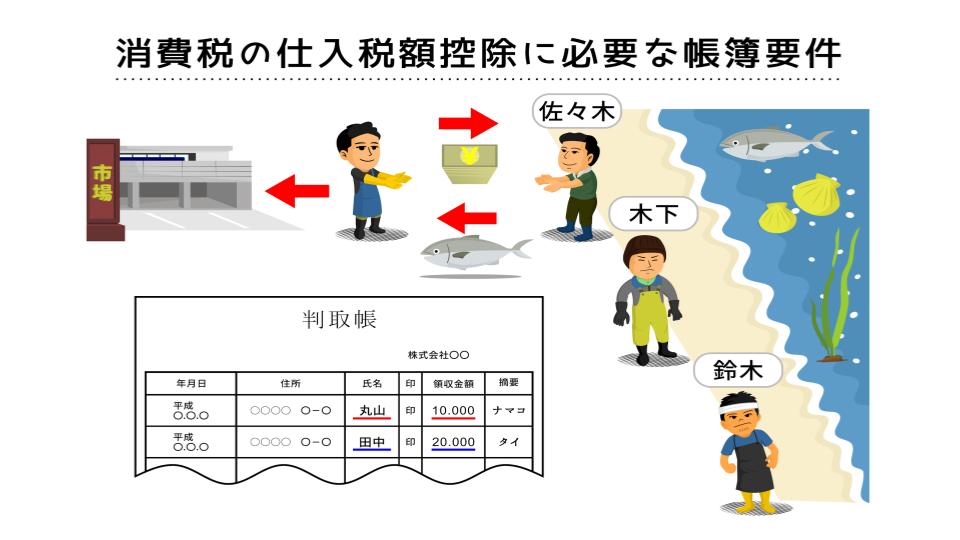

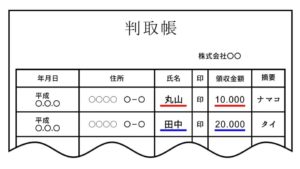

判取帳とは

江戸時代から商家,商店などで用いられた商業帳簿の一種。大福帳の半分ぐらいの大きさで,金品を受取ったという証拠に先方に印を押させるもので,後日の紛争を避ける目的をもっていた。1枚物と違って綴じてあるので紛失の心配がなく,広く用いられた。しかし商業の発達による近代簿記の普及につれて,次第にその姿を消していった。

(出所)コトバンク

Googleフォームで回答する

※ご連絡先の記入は不要になります。あなたのニックネームだけご記入下さい。

表示されている画面に直接入力が可能です。