以下の判例は、金子宏(2016)「憲法と租税法ー大島訴訟ー」『租税判例百選[第6版]』別冊ジュリ228号 ㈱有斐閣 p4-7を参照させて頂いています。

☆TOMOYUKIが事件の概要を解説しています。☆

☆租税判例百選の読み方について解説しています。☆

課題判決の概要

つまり、大島訴訟というのは、裁判の原告の名前を取ってそう呼ばれています。

今でこそ、サラリーマンなら経費計上出来ないことはあたり前のことですが、この事件は、55年前(執筆時は2019年になります。)の話になりますので、当時はすごく話題になった事件になります。

私が、おすすめしている書籍の租税判例百選の中でも1番はじめに収録されている判例になります。

まさしく、サラリーマンが経費を計上出来ない根拠となった判例ともいえ、サラリーマンが多数を占める日本において、非常に大きな影響を与えた事件であるといえます。

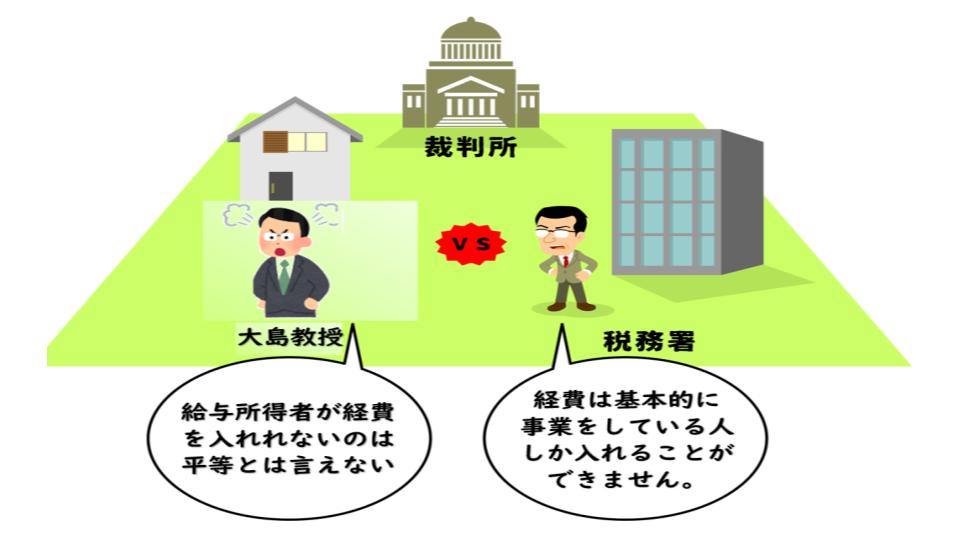

前置きが長くなってしまいましたが、大島氏は給与所得者と事業所得者が憲法14条1項に違反しているとして訴訟を行いました。

憲法14条1項とは、いわゆる法の下の平等になります。

事件発生から足かけ20年かかったという大島訴訟、最高裁判所の大法廷はどのように判決を行ったのか。

研究計画書のテーマとしてはどうなのか。

動画では、そのあたりを中心に解説を加えました。

課題判決の原文

ⅰ)憲法14条1項は、すべて国民は法の下に平等であって、人種、信条、性別、社会的身分又は門地により、政治的、経済的又は社会的関係において差別されない旨を明定している。この平等の保障は、憲法の最も基本的な原理の一つであって、課税権の行使を含む国のすべての統治行動に及ぶものである。しかしながら、国民各自には具体的に多くの事実上の差異が存するのであって、これらの差異を無視して均一の取扱いをすることは、かえって国民の間に不均衡をもたらすものであり、もとより憲法14条1項の規定の趣旨とするところではない。すなわち、憲法の右規定は、国民に対し絶対的な平等を保障したものではなく、合理的理由なくして差別することを禁止する趣旨であって、国民各自の事実上の差異に相応して法的取扱いを区別することは、その区別が合理性を有する限り、何ら右規定に違反するものではないのである(最高裁昭和25年(あ) 第292号同年10月11日大法廷判決・刑集4巻10号2037頁、同昭和37年(オ)第1472号同39年5月27日大法廷判決・民集18巻4号676頁等参照)。

以下続く

付録ー給与所得控除を今と当時でその割合を計算

しかし、当時のサラリーマンの平均年収は45万円ほどだったので、十分、高所得者と言えます。

ちなみに、現在のサラリーマンの平均年収は470万円ほどになります(2012年の情報になります。)。

当時の給与所得控除は13万5,000円だったので、収入の割には少なかったと言われています。

大島氏の給料サラリーマンの平均年収をベースに現在の収入の価値に引き直すと、1,800万円ほどになります。

1,800万円に対する給与所得控除は、220万円になります。

ん?

今もあんまり当時と変わらないんじゃない?

収入に対する給与所得控除の金額は、当時は、約8%、現在は、12%ので、当時に比べると給与所得控除は増えたと言えるかもしれませんね。

どちらにしても大島教授の場合、経費の方が控除金額より多かったのでしょう。

納得のいかない大島氏の論拠は、憲法違反というものでした。

憲法14条1項の法の下の平等を縦に争います。

訴訟の途中で、大島教授はなくなってしまい、意思を継いだ親族が引継ぎ足掛け20年争われたそうです。

判決は、現行法でも原則的な給与所得者については、基本的に経費は認められず、大島教授の戦いは幕を閉じました。